概要 トランプ関税の影響が懸念された25年5月の米消費者物価指数(以下、CPI)は総合指数とコア指数(食品・エネルギー除く)がどちらも市場予想を下回りました。金融政策と関連性のあるコア指数は前年同月比が前回から横ばい。ただ、前月比は0.1%上昇と前回0.2%上昇から伸び率は縮小しており、足もとの短期的な関税の影響は見られません。

食料品の伸びにより総合指数の前年同月比は2.4%上昇と前回2.3%上昇から伸び率が加速しましたが、こちらも前月比は0.1%上昇と前回0.2%上昇から伸びが鈍化しているため、コア指数と同様にインフレ再燃への警戒は薄いです。

今回の統計は政府機関の人員削減により通常の調査とは異なる(調査数が少ない)と言われていましたので、過去の結果との連続性が一部不確かな点には留意する必要があります。それでも金融マーケットが事前に予想していた値を綺麗に下回りましたので、FRBの利下げ期待が若干意識され、金融政策との連動性が高く短期金利の指標になる2年物国債利回りが4%割れ。10年物や20年物も利回り低下。ドル円は指標発表前の1㌦145.2円から144.4円まで円高推移が顕著です(指標発表後15分時点)。

以下、全体の評価と注目ポイントを列挙します。

注目ポイント 全体の評価 住居費インフレは依然高水準だが減速が続いており、スーパーコアの減速と共にFRBが利下げしやすい環境が整いつつある。トランプ関税の行方を注視するためにFRBの慎重姿勢はしばらく継続すると予見されるが、それでも年内2回の利下げは十分視野に入る。その間、雇用情勢が急速に悪化するなら年内3回の可能性も。一方、インフレの長期化に関わる要因として雇用統計の賃金動向(賃金上昇が加速するかどうか)には引き続きアンテナを張っておきたい。

個別の注目ポイント 食料は前月比+0.3%と根強い。穀物・ベーカリー製品が同+1.1%。

鳥インフルエンザの影響からこれまで価格上昇が顕著だった卵は前年同月比+41.5%と高い伸びを見せているものの前月比は-2.7%と価格上昇一服。食料インフレの減速にも期待(今のところ外食のインフレが根強い)。

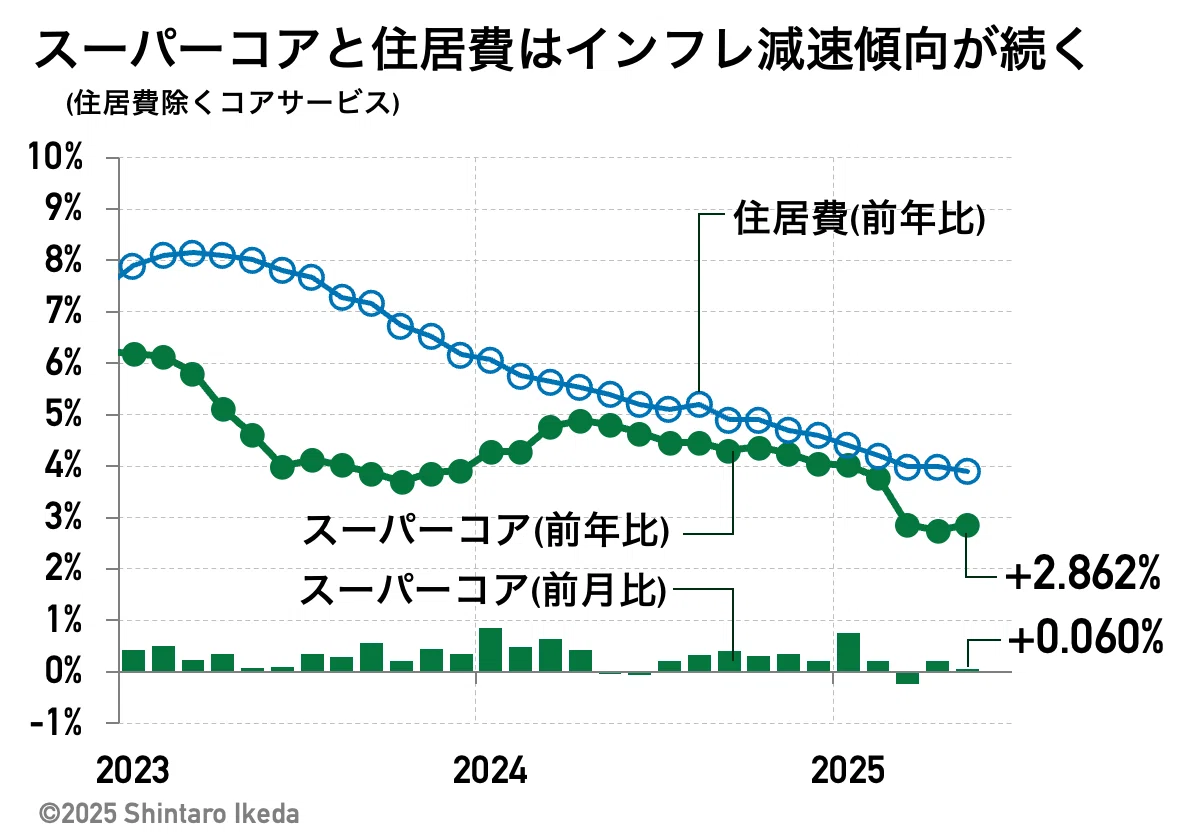

コア指数に大きな影響を与える住居費は前月比+0.3%、前年同月比+3.9%とインフレ感残るが緩やかに減速している。

コア指数よりも基調的な物価変動を捉える観点からパウエル議長が参考にしている物価指標のスーパーコア(住居費除くコアサービス)は前年比が+2.862%と前回から若干反発したものの前月比は+0.06%と前回から縮小し、ほぼ横ばい。基調的なインフレは相当に収まってきている様子。

物価というよりは景気の観点で少々気になるのは航空運賃の低下。今回5月分は前月比-2.7%(前回も-2.8%と弱かった)。今後、サマーバケーションに向けて移動需要が増え、航空運賃にも上昇圧力がかかると予見されるが、航空運賃は移動需要との関連性が高いことから足もとでは人の移動が弱めになっている可能性が高い。

物価というよりは景気の観点で少々気になるのは航空運賃の低下。今回5月分は前月比-2.7%(前回も-2.8%と弱かった)。今後、サマーバケーションに向けて移動需要が増え、航空運賃にも上昇圧力がかかると予見されるが、航空運賃は移動需要との関連性が高いことから足もとでは人の移動が弱めになっている可能性が高い。

実際、4月の決算発表シーズンではデルタ航空など米国エアライン各社が国内民間需要の低迷を憂いており、今回の物価データからも需要が弱いと示唆される(なお、経営幹部らはビジネス需要と海外需要は堅調と話していた)。

コア指数のうちモノのインフレ要因になりやすい自動車は、新車と中古車がともに弱い結果。特に中古車は3ヶ月連続でマイナス。中古車の前年同月比は+1.8%と既にFRBの物価目標である2%を下回っている。

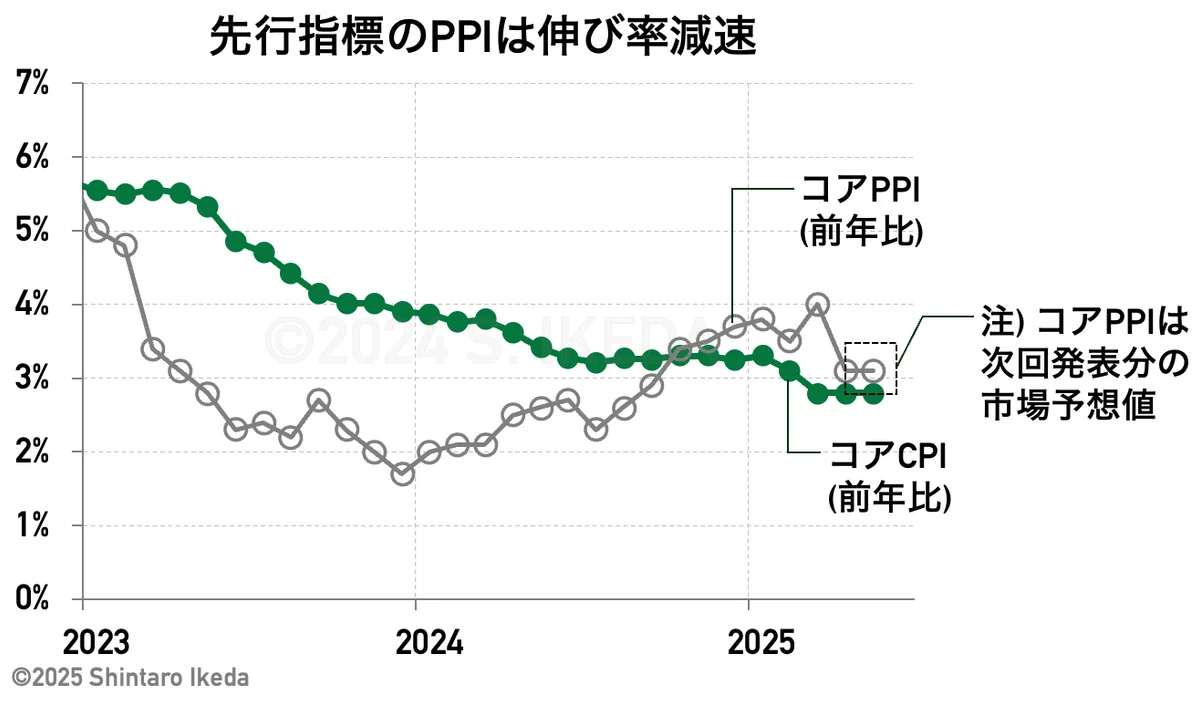

米コアCPIの先行指標になる米生産者物価指数コア(コアPPI)は前回伸び率が縮小。明日発表される5月分は前回と同じ水準であり、全体としてインフレの減速感が示されている。この先、コアPPIが反発しなければコアCPIにも持続的な減速が期待できる。

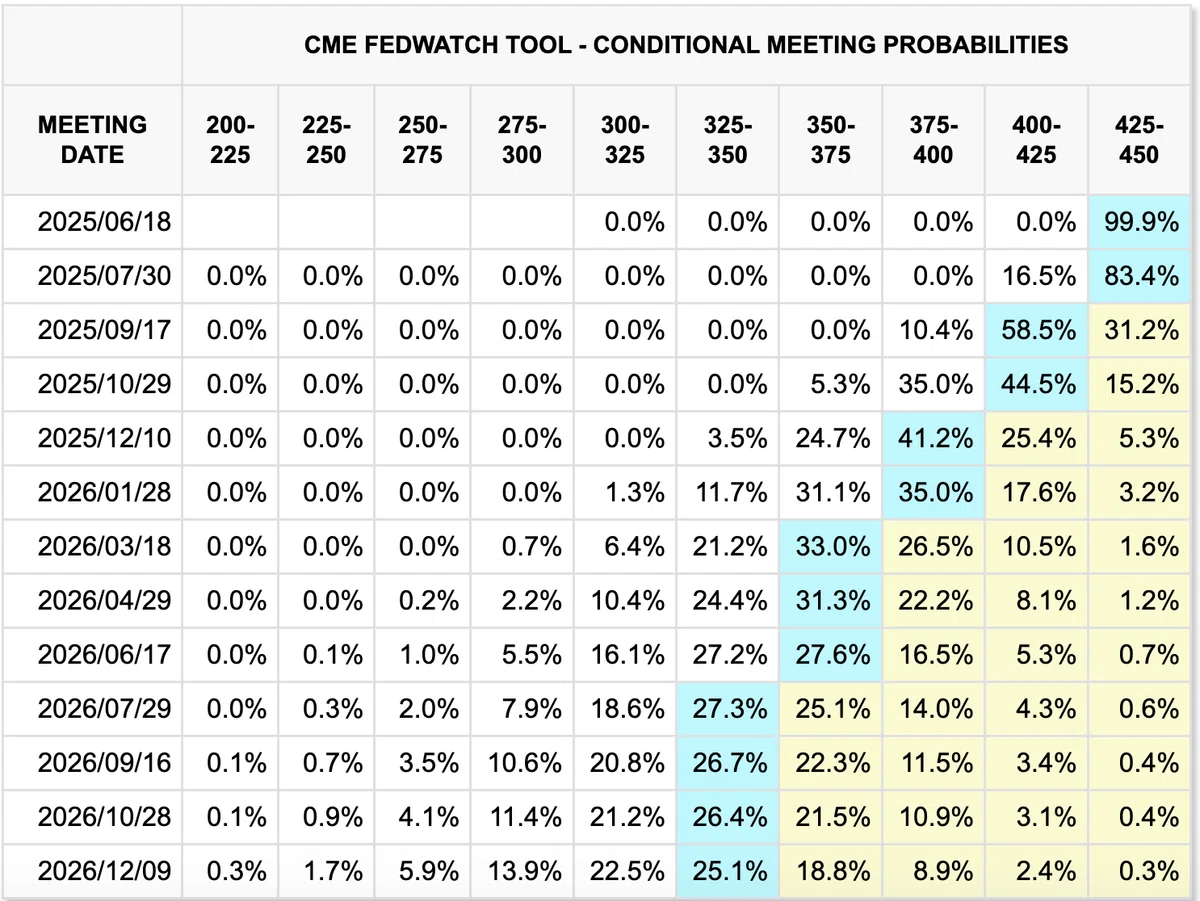

金利先物市場の利下げ予想はCPI発表前後でほとんど変化なし。9月FOMCと12月FOMCの年内2回利下げを織り込んでいる。ここまで来ると「インフレ指標の減速」という材料だけで織り込める年内の利下げ回数は2回が限度。

金利先物市場の利下げ予想はCPI発表前後でほとんど変化なし。9月FOMCと12月FOMCの年内2回利下げを織り込んでいる。ここまで来ると「インフレ指標の減速」という材料だけで織り込める年内の利下げ回数は2回が限度。

FRBとしては利下げしやすい環境が揃いつつある中で、トランプ関税の動向を注視。利下げを早めるとすれば雇用情勢次第。

雇用が急速に悪化する兆候が見られれば、多少インフレ感が残っていても利下げを敢行できる。が、それでも年3回がいいところ。既に2回分の利下げを予想している金融マーケットは、年内利下げ余地を概ね織り込んでいると考えるべきであろう。

今後はインフレ減速を確認しながら、直近で反発傾向にある賃金動向を注視。仮に今後インフレ再燃が確認されたとしても、賃金の伸びが限定的なら、そのインフレ再燃は短期で終わる可能性が高いと考えられる。