要旨 日本株は横ばいながらも短期移動平均線がサポートとして機能し始め、外国人投資家による買い越しが株価を支えている状況。米国株はS&P500が6000ポイントを回復し、関税問題の緩和への楽観が市場を牽引していますが、今期の利益成長率予想は若干下方修正されている点に注意です。

政治面では、衆参同時選挙の可能性と「骨太の方針」の公表に焦点が当てられ、特に後者は国策と財政健全化の方向性を示す重要な資料となります。国際的には米中閣僚級会合やG7サミットでの関税交渉が注目されます。関税に対するマーケットの反応は日に日に薄くなっていますが、これは「最終的に関税交渉は上手くいくだろう」という楽観さに基づくものなので、実際の関税交渉結果がマーケットの楽観さに合致したものかどうかに注目です。

経済指標では日本の輸入物価の低下トレンド継続と米消費者物価指数(CPI)の伸び率拡大が予想されています。日本株は金曜にメジャーSQを迎えるので魔の水曜日を始めとした値動きの荒さに注意です。企業イベントとしては、米アップルのWWDC 2025で発表されるAI機能強化が株価反転の材料になるかどうかという点と、TSMCの驚異的な売上成長率を背景にしたテック株への追い風の有無が焦点になります。

金融マーケットの動向 ■ 日本株 今週の日経平均株価は前週比0.59%安、TOPIXは1.15%安 と軟調でした。1カ月にわたり横ばいが続き上値の重さが意識されるものの、チャート自体は悪くありません。短期移動平均線 が株価水準に近づき、下値サポートとして機能しやすい位置にあります。逆にこの短期線を割り込むと印象が悪化するため、来週に大きく下落する場合にはマーケット心理の悪化が懸念されます。

レーザーテックや東京エレクトロンなど半導体株には底入れの動きもみられますがまだ本調子ではなく、防衛・インフラなど依然としてバリュー株優位 の地合いが続いている様子です。TOPIXについては中期移動平均線が長期線を上抜けできれば、いわゆる移動平均線のパーフェクトオーダーを形成できるためチャートの印象はさらに改善するでしょう。ただし、今のところ中期線は横ばいで、上向くまでにはもう少し時間がかかりそうです。

先週株価が比較的堅調だった背景には、外国人投資家の大幅買い越し がありました。さらに自社株買いも活発で、年度末の 3 月第 4 週を除き、年初来のほぼすべての週で買い越しが続いています。当初の見立てどおり、2025 年は自社株買いが株価の下支えとなっていますね。一方、個人投資家は 7 週連続で現物を売り越しており、典型的な「逆張り」の動きが見られます。

先週株価が比較的堅調だった背景には、外国人投資家の大幅買い越し がありました。さらに自社株買いも活発で、年度末の 3 月第 4 週を除き、年初来のほぼすべての週で買い越しが続いています。当初の見立てどおり、2025 年は自社株買いが株価の下支えとなっていますね。一方、個人投資家は 7 週連続で現物を売り越しており、典型的な「逆張り」の動きが見られます。

株価が回復する中で市場全体の売り残は増加し、信用倍率は 4.87 倍 まで低下しました。V 字回復が順調すぎて高値警戒が強まっているものの、市場が売りをぶつけても株価が崩れていない点はポジティブです。このまま売りを吸収できれば、将来の上昇エネルギーとなるでしょう。なお、金曜のメジャーSQに向けて上昇/下落のトレンドが強まる場合には、翌週にトレンドの反転が見られる可能性があります。

株価が回復する中で市場全体の売り残は増加し、信用倍率は 4.87 倍 まで低下しました。V 字回復が順調すぎて高値警戒が強まっているものの、市場が売りをぶつけても株価が崩れていない点はポジティブです。このまま売りを吸収できれば、将来の上昇エネルギーとなるでしょう。なお、金曜のメジャーSQに向けて上昇/下落のトレンドが強まる場合には、翌週にトレンドの反転が見られる可能性があります。

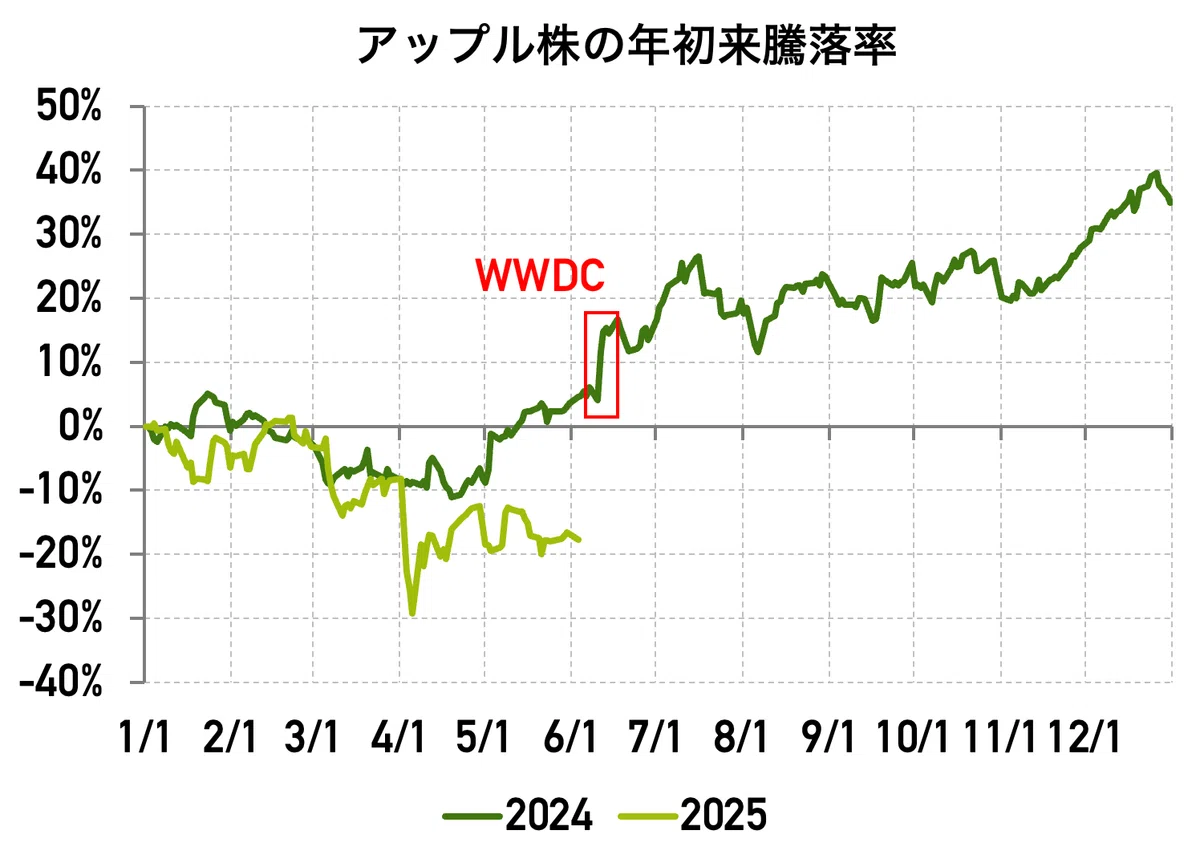

■ 米国株 S&P500は今週も緩やかに上昇し、6000 ポイントを回復。史上最高値まであと約2%に迫っています。関税ショック後の V 字反発は当初こそ急でしたが、ここ 1 カ月は上昇ピッチが落ち着き、適度に売りをこなしながら値を切り上げています。

米金利が高止まりする中での株高は不気味さも残りますが、市場全体は「過度な強欲」というより、関税問題が落ち着くとの緩やかな楽観が優勢です。来週には10年債、30年債の入札があるので低調な入札結果による金利高には一応警戒しておきたいですが、もう少し先を見ると7月下旬に発表予定の4–6月期GDP速報値が前期マイナス成長の反動で大幅プラスとなるという見通しもあり、投資家心理を下支えしています(アトランタ連銀のGDPNowより)。

米金利が高止まりする中での株高は不気味さも残りますが、市場全体は「過度な強欲」というより、関税問題が落ち着くとの緩やかな楽観が優勢です。来週には10年債、30年債の入札があるので低調な入札結果による金利高には一応警戒しておきたいですが、もう少し先を見ると7月下旬に発表予定の4–6月期GDP速報値が前期マイナス成長の反動で大幅プラスとなるという見通しもあり、投資家心理を下支えしています(アトランタ連銀のGDPNowより)。

今週好調だった銘柄

マイクロソフトは史上最高値を更新

エヌビディアは一時、時価総額で世界首位に

今週急落した銘柄

テスラはイーロン・マスク氏とトランプ大統領の対立報道で下落。

パランティアはニューヨーク・タイムズによる市民監視報道で下落(安全保障の観点から政府と結託して市民活動を監視しているという疑惑。カープCEOは「ばかげたことだ」と否定)。

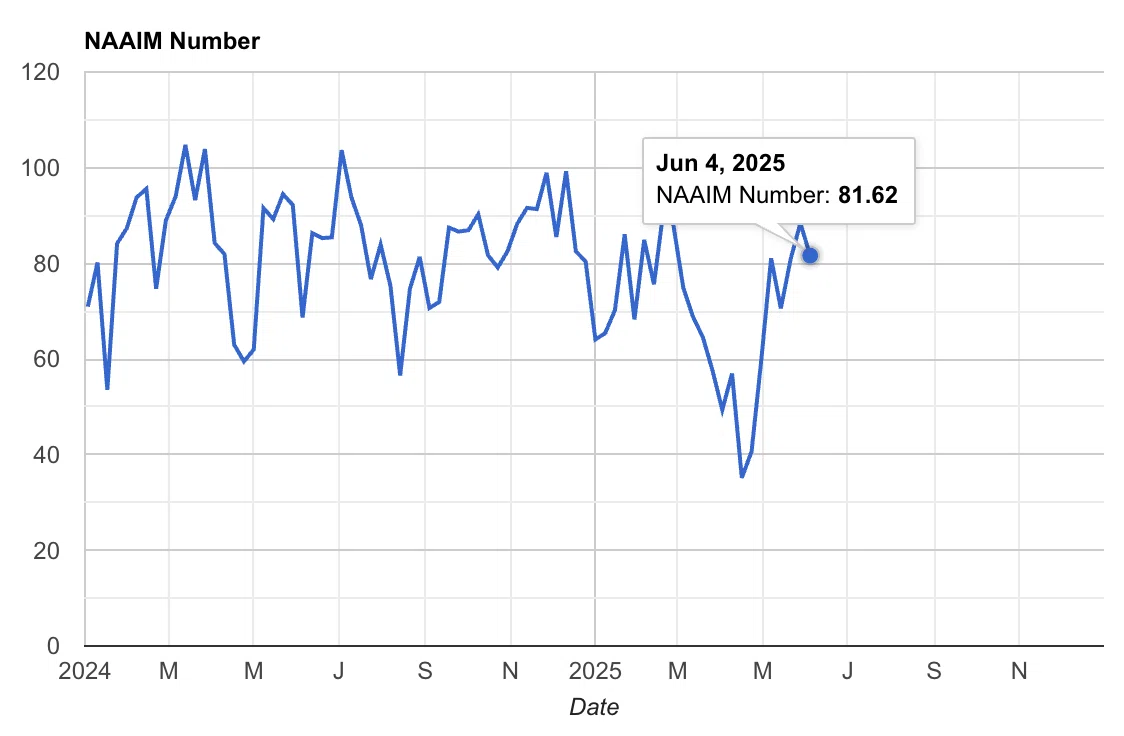

機関投資家 の株式保有比率はわずかに低下し、過度なリスクテイクを避けるには健全な水準です。個人投資家も高値を警戒しており、機関・個人ともに上値余地を慎重に見ています。

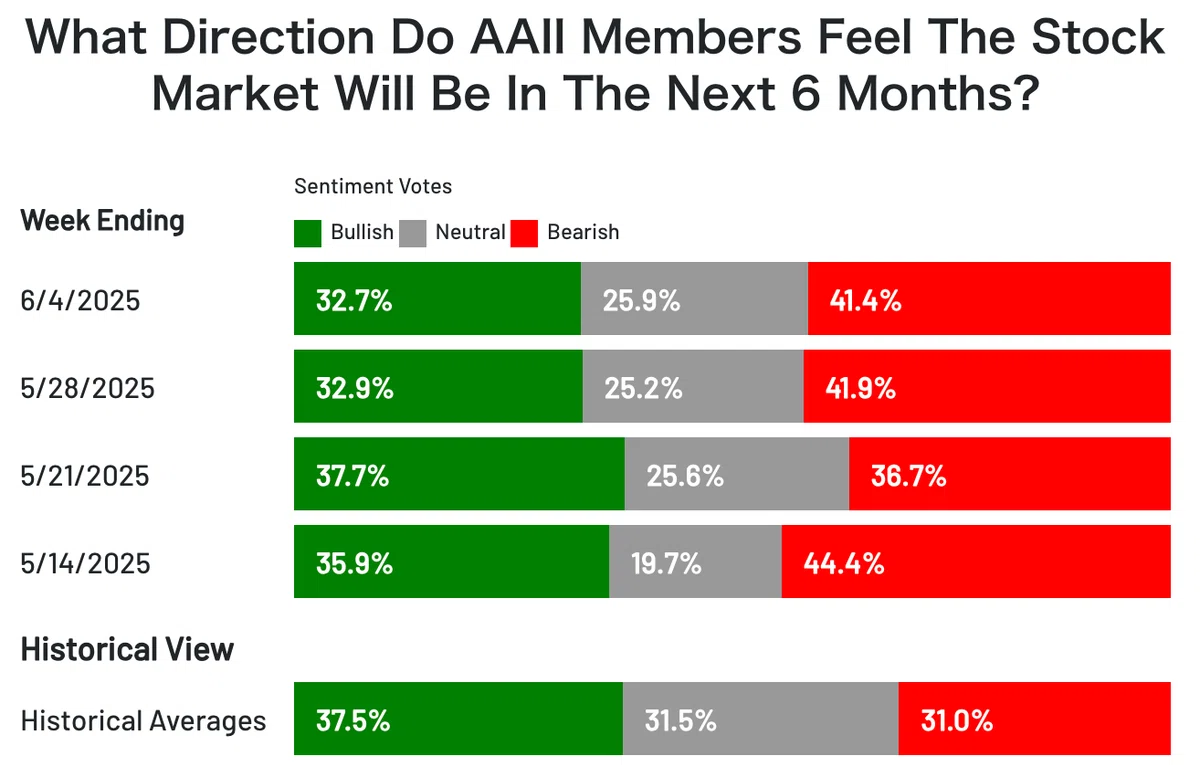

この6ヶ月の強気・弱気見通し(緑のBullishが強気、赤のBearishが弱気)

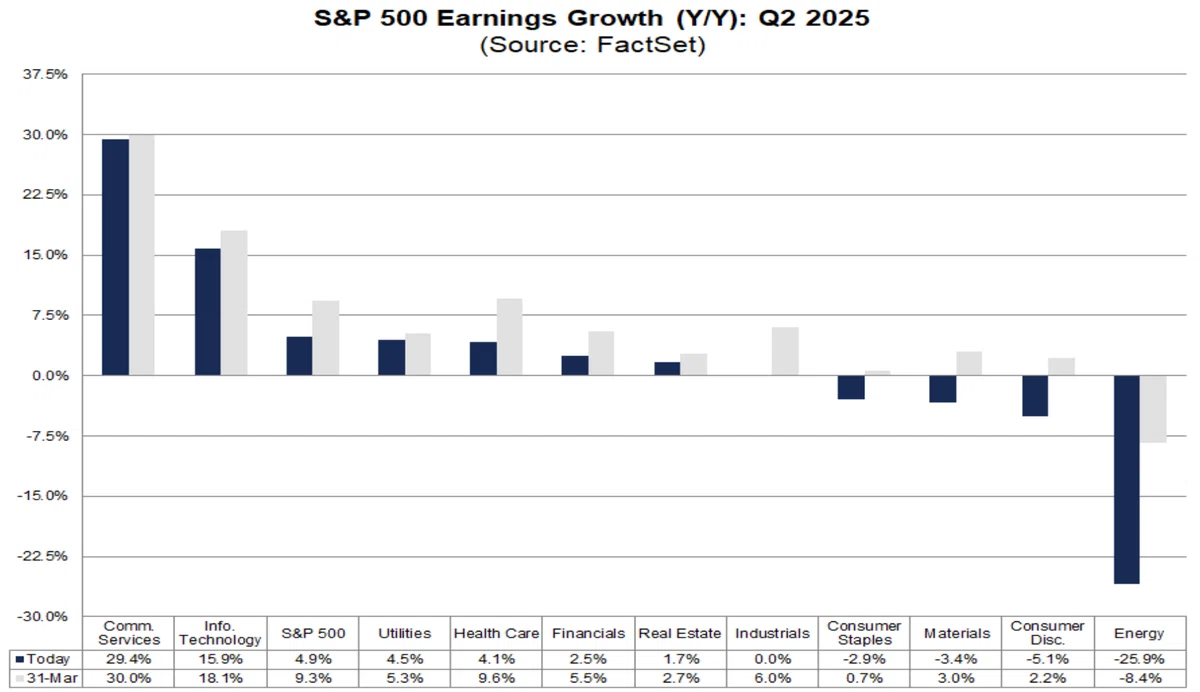

次の一段高には業績の押し上げが不可欠ですが、FactSet によると 4–6月期の利益成長率予想は 5 月末から6月6日時点でわずかに下方修正されています。もともとアナリスト予想は弱気寄りなので過度に心配する必要はありませんが、予想EPSが下がると予想PERが上昇してしまい、マルチプルに割高さが意識されるようになるので楽観もできないという感じですね。

この6ヶ月の強気・弱気見通し(緑のBullishが強気、赤のBearishが弱気)

次の一段高には業績の押し上げが不可欠ですが、FactSet によると 4–6月期の利益成長率予想は 5 月末から6月6日時点でわずかに下方修正されています。もともとアナリスト予想は弱気寄りなので過度に心配する必要はありませんが、予想EPSが下がると予想PERが上昇してしまい、マルチプルに割高さが意識されるようになるので楽観もできないという感じですね。

4-6月期の利益予想は全てのセクターで下方修正された

出典)Factset, Earning Insight

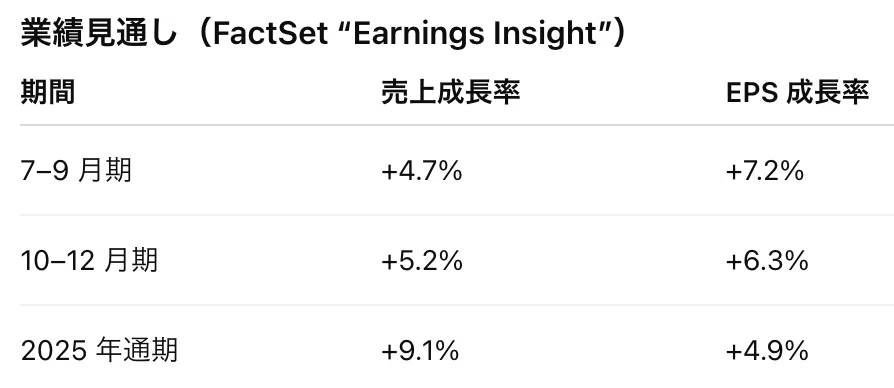

今年の見通しは次の通りであり、今年終盤にかけて売上は伸びますが、利益成長が鈍化する予想です。

4-6月期の利益予想は全てのセクターで下方修正された

出典)Factset, Earning Insight

今年の見通しは次の通りであり、今年終盤にかけて売上は伸びますが、利益成長が鈍化する予想です。

原油価格の軟調によるエネルギーセクターの下押しが利益率を圧迫している点には注意が必要です。また、関税負担の吸収や人員削減に伴う一過性費用の増加が利益率低下の背景にあるとみられます。このあたりは7月の決算発表シーズンで答え合わせをする必要があるでしょう。

原油価格の軟調によるエネルギーセクターの下押しが利益率を圧迫している点には注意が必要です。また、関税負担の吸収や人員削減に伴う一過性費用の増加が利益率低下の背景にあるとみられます。このあたりは7月の決算発表シーズンで答え合わせをする必要があるでしょう。

国内政治 ■ 衆参同時選挙への思惑 通常国会は終盤戦に入り、来週から再来週にかけて内閣不信任決議案をめぐる駆け引きが最大の焦点となります。野党が決議案を提出すれば、石破首相は解散総選挙に踏み切る可能性が高く、7 月の衆参同時選挙が現実味を帯びます。

JNNが 5 月 31 日と6月1日実施した世論調査では、主な政党支持率は以下のとおりです。

自民党:24.3%(+0.8 pt)

立憲民主党:8.2%(+2.6 pt)

国民民主党:6.8%(-3.4 pt)

れいわ:3.1%(-0.4 pt)

公明党:2.9%(-1.1 pt)

日本維新の会:2.3%(-2.0 pt)

共産党:2.2%(-0.2 pt)

参政党:2.1%(+0.5 pt)

保守党:0.7%(+0.1 pt)

社民党:0.1%(±0.0 pt)

その他:0.9%(+0.3 pt)

支持なし:42.2%(+5.5 pt)

自民党の支持率は内閣支持率(34.6%、前回+1.3 pt)とともに上昇しました。野党は国民民主党が参院選候補者の話題や玉木代表の備蓄米 "エサ発言" などから支持率を落とす中、立憲民主党が上昇しています。ただ、「非自民」の受け皿は依然として決定打を欠き、与党が比較第一党を維持する公算が大きいことから、野党側には衆参同時選挙を仕掛ける強い動機は今のところ見当たりません。

とはいえ、選挙直前には与党に不利な週刊誌報道などが出やすく、6月22 日の会期末まで予断を許さない状況です。政局の揺らぎがマーケットの重荷とならないか注視する必要があります。

国会閉会後には各党が公約を発表する見通しです。耳ざわりのよい政策が並ぶことが多いことから選挙期間中は株高になる傾向があります。ただ、今の債券市場は財政規律を警戒しており、拡張財政的な政策が素直に好感されるかどうか分かりません。選挙戦は金利上昇のリスク要因として理解しておくととよいでしょう。

<債券市場の好材料・悪材料> 好材料:財務省の発行額調整による長期・超長期ゾーンの需給改善および金利低下への期待、日銀の長国買入れ減額ペースの減速 悪材料:生保の規制対応が一巡したことによる超長期債ゾーンの需要減退、日銀利上げ姿勢維持による継続的な金利上昇圧力を背景とした買い控え、財政運営に対する海外投資家らの厳しい目など

■ 「骨太の方針」、国策をチェック 個人的に今の段階で注目したいのは選挙ではなく骨太の方針です。おそらく来週にも閣議決定がなされると思います。「骨太の方針って何?」というそもそも論は昨年書いた記事をご覧いただきたいと思いますが、簡単に言うと政権の重要課題や翌年度の予算編成を行うにあたり、その方向性を示す方針のことを指します。骨太の方針をチェックしておけば、その時の政権が何をしたいのかが分かるということですね。

投資家として特に注目したいのは(1)各種政策と(2)財政健全化の2点です。各種政策はAI・半導体、宇宙、バイオ、海洋政策などセクター投資や個別株投資のヒントになるでしょう。骨太の方針は中長期的なテーマが書かれているので、そこから話をより具体化していくためには8月の概算要求を待つ必要がありますが、産業振興などいわゆる「国策」を押さえておく上で骨太の方針は間違いなく目を通しておきたい資料です。公表されたらYouTubeライブで取り上げたいと思います。

昨年の骨太の方針で示された政策ファイルの例 財政健全化については(1)プライマリーバランス、(2)債券の国内保有促進の2つが主なテーマであり、とりわけ今年から追加される後者の債券市場安定化策にはマーケットからの関心が寄せられます。具体案はまだ分かりませんが、40年債など元々市場参加者が少ない年限の発行額を縮小したり、個人向け30年債の発行など新たな施策に注目です。財務省の組織としての柔軟性を推し量る良い機会になるでしょう。

国際政治 ■ トランプ米政権の動向 今週話題になったのはトランプ大統領とイーロン・マスク氏の衝突です。政府効率化省の長として歳出削減を進めてきたマスク氏にとって、政権が打ち出した大規模減税は「アクセルとブレーキを同時に踏む」政策に映り、巨額の赤字拡大は許容しがたいものだった様子です。

マスク氏は「エプスタイン文書にトランプが含まれている」など過激な発言を展開していましたが、一方でマスク氏が率いるスペースXやテスラは宇宙開発やEV事業でなお補助金を必要とする立場でもあり、両者の対立はビジネス上の利害と政治的思惑が絡む複雑な構図です。仲裁に向けた電話会談の有無も報道が錯綜しており、先行きは流動的。

両者ともビジネスマンなのだから最終的には損得勘定で判断するだろうし、しばらくしたら落ち着くのでは?という見方もありますが、エプスタイン文書の話まで出してくると関係修復は難しいとの現地報道もあります。

よっぽどテスラの株主でもなければあまり興味のない話題かもしれませんが、最悪のシナリオはこの対立が産業界全体とトランプ政権の摩擦に発展し、来年の中間選挙に向けて政局リスクが高まることです。実際のところマスク氏の動きに他のビッグテック首脳などが追随するとは思えないので、大規模な対立は考えにくいですけどね。まあ、一応今後の動向にはアンテナを張っておくと良いでしょう。

政治動向の補足 トランプ大統領の誕生日である14日(土)に陸軍250周年行事の一環として大規模な軍事パレードが行われる予定です。第一次政権時には費用面の問題などから実現できなかったパレードですが、今回は絶対にやりたかったのでしょうね。150台以上の車両、50機のヘリコプター、6600人超の兵士などが動員される予定です。米紙ニューヨーク・タイムズによるとWWIIで運航されたB-25爆撃機も登場するようで、ある意味トランプ大統領らしい派手さが売りになります。防衛関連株は影響されるかもしれません。

■ 米中閣僚級会合 週明け9日に英ロンドンで米中が2回目となる閣僚協議を開催します。中国から米国への自動車向けレアアースの輸出規制緩和などが主な議題となる見通しです。わざわざロンドンに行って協議をするくらいですから、何かしらの成果は出てくるのでしょう。協議の結果次第では月曜の米国株、火曜の日本株の追い風になり得ます。

■ G7サミット直前、関税交渉のニュースに注目 週末6月15日(日)から翌週17日(火)までカナダでG7サミットが開催されます。最大の注目ポイントは各国の対米関税交渉。一足先に交渉を終えた英国を除いた日本、ドイツ・イタリア・フランスのEU諸国、カナダはそれぞれに対米関税交渉の課題を抱えています。既に日本政府の譲歩案も少しずつ報道されるようになってきており、全体像は何となく見えていますが、それでも日本政府は未だに関税の全撤廃を要求しているようで日米の妥協点はなかなか見いだせません(ラトニック商務長官と赤沢経済再生相はお互いにファーストネームで呼び合うようになり仲は良好なようですが・・・)。

既に報道されている日本政府側の提案 ・米国で生産された日本メーカー車の逆輸入と安全基準の緩和 ・日本メーカーの米国内自動車生産量に応じた自動車関税の引き下げ ・造船分野での協力 ・米国産LNGの輸入増 ・米半導体の購入 ・レアアースの供給網強化

来週の週末から再来週の前半にかけて前向きなニュースが出てくれば、上値が重い日本株を押し上げる材料になるでしょう(その逆も然りです)。

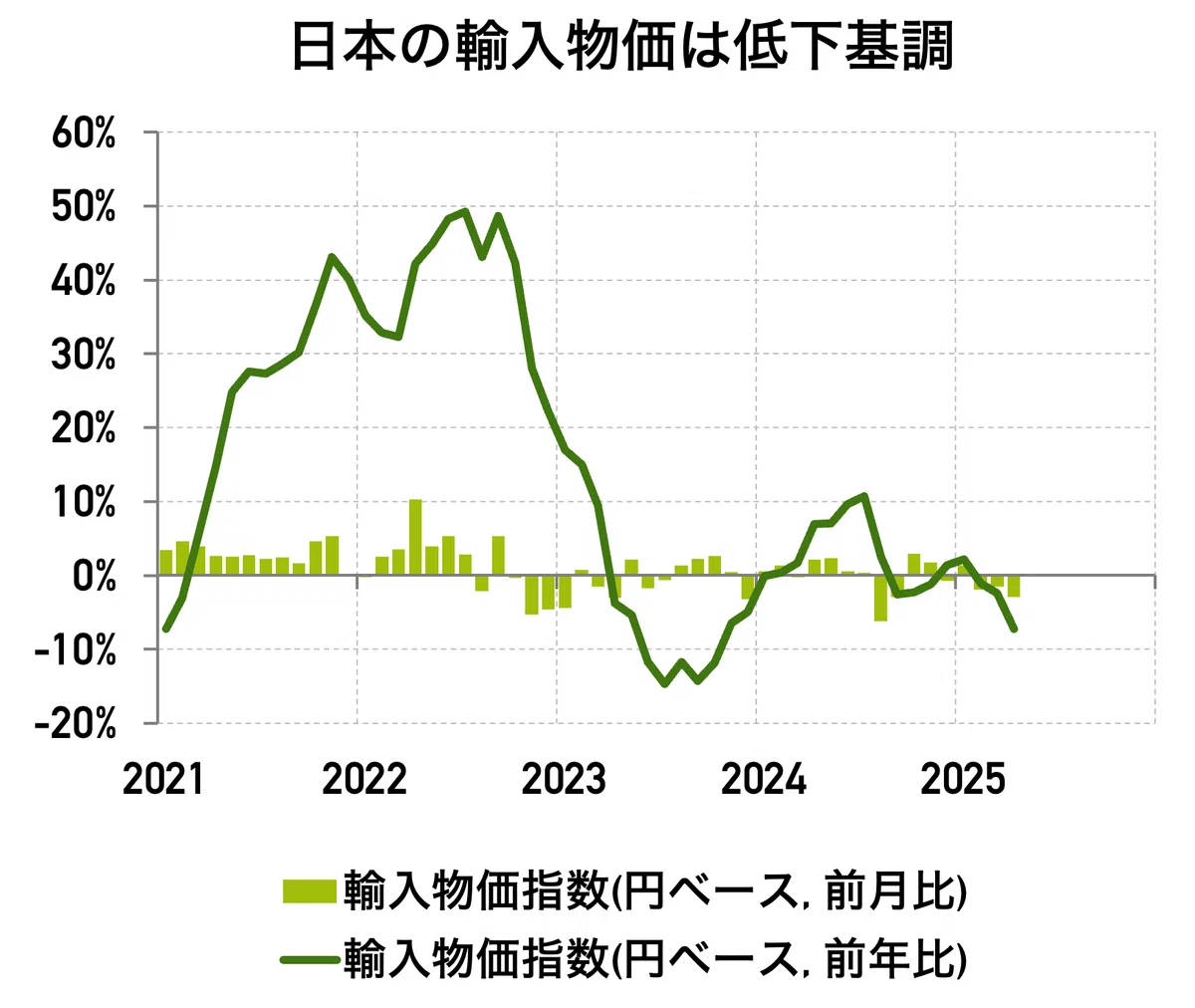

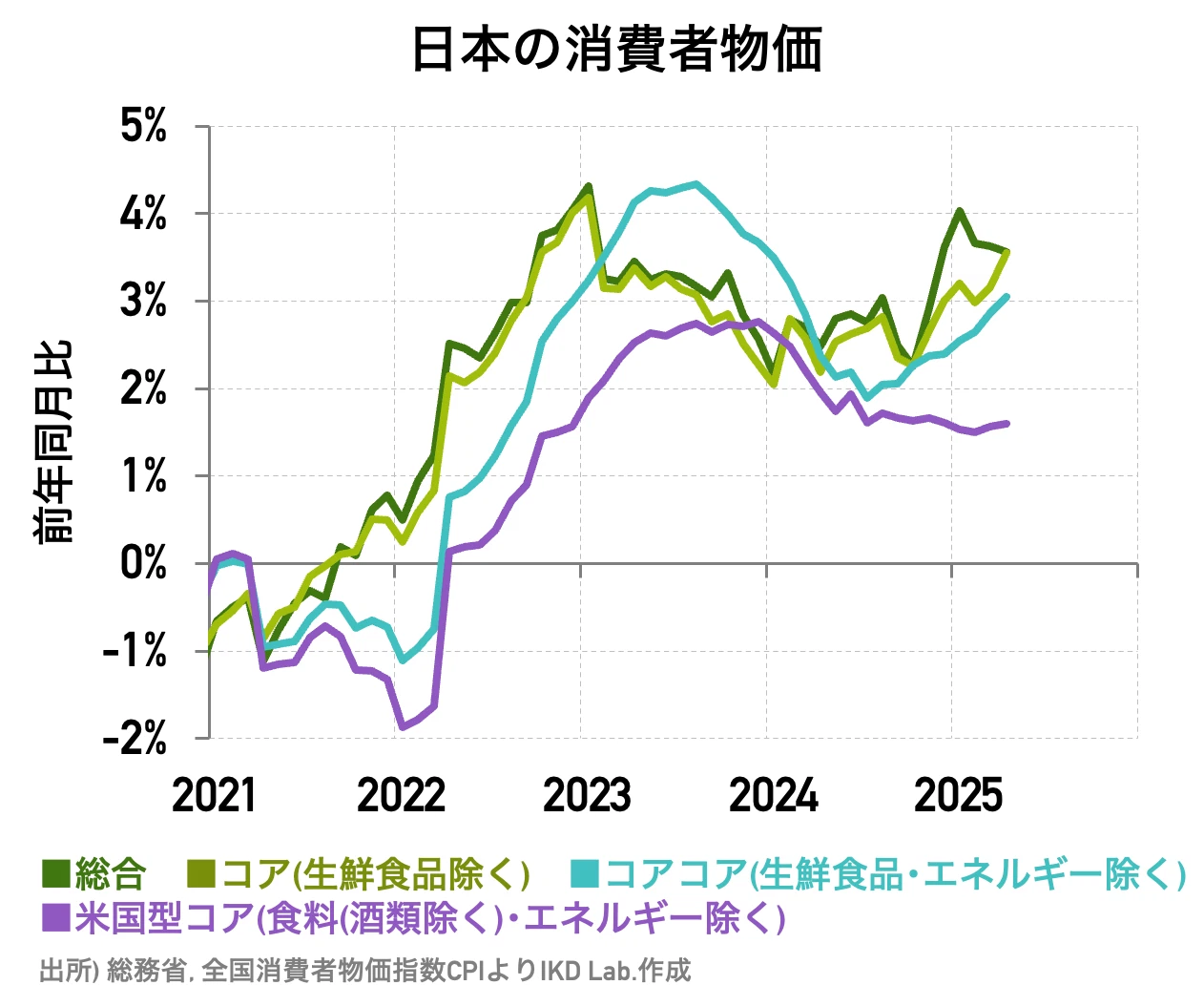

経済指標 ■ 日本の輸入物価は低下トレンド続く 水曜朝に発表される国内企業物価指数は、モノの価格に関する消費者物価指数の先行指標として知られています。また、国内企業物価指数と同時に発表される輸入物価指数は、国内企業物価指数の先行指標とされます。日本はモノの輸入に依存するところが大きいため、輸入物価→業者間の物価(国内企業物価指数)→消費者物価と連鎖しやすい構図です。なお、輸入物価と消費者物価には平均して6ヶ月程度のタイムラグがあります。

輸入物価指数は今年2月以降、前年比と前月比がともにマイナス圏に入り、物価が低下基調になりました。これにより今年後半の消費者物価には多少なりとも下押し圧力がかかりそうです(前年比マイナスまではいかないと思います)。日銀としては2022年に見られたような輸入物価主導によるインフレへの警戒感が薄れ、利上げ時期を慎重に見極めることが出来るでしょう。

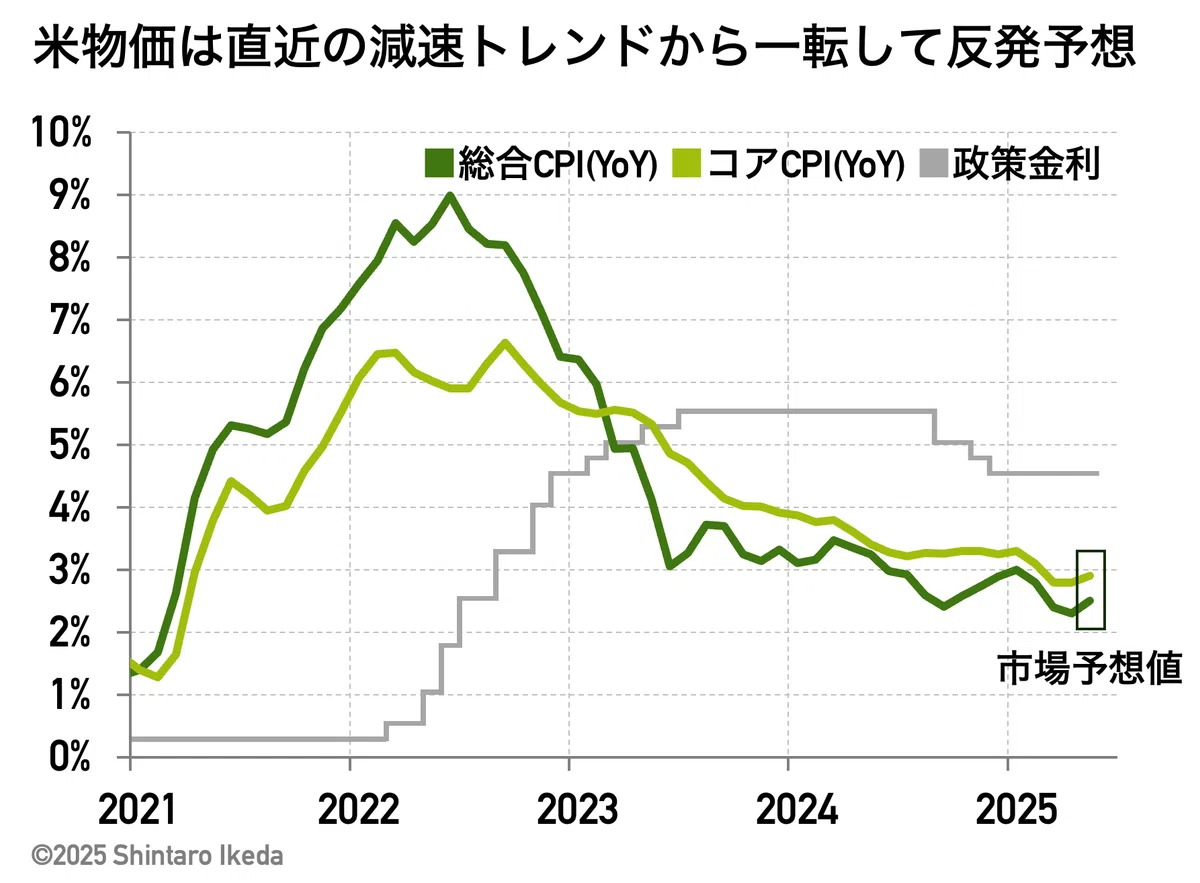

■ 米物価、伸び率拡大の兆候

来週最も注目される経済指標は、水曜夜に発表される米消費者物価指数CPI(5月分)です。昨日アップした雇用統計の記事でも取り上げましたが、市場予想は総合CPIとコアCPIともに伸び率が拡大。年始からの物価鈍化トレンドが一旦底入れするかもしれません。

■ 米物価、伸び率拡大の兆候

来週最も注目される経済指標は、水曜夜に発表される米消費者物価指数CPI(5月分)です。昨日アップした雇用統計の記事でも取り上げましたが、市場予想は総合CPIとコアCPIともに伸び率が拡大。年始からの物価鈍化トレンドが一旦底入れするかもしれません。

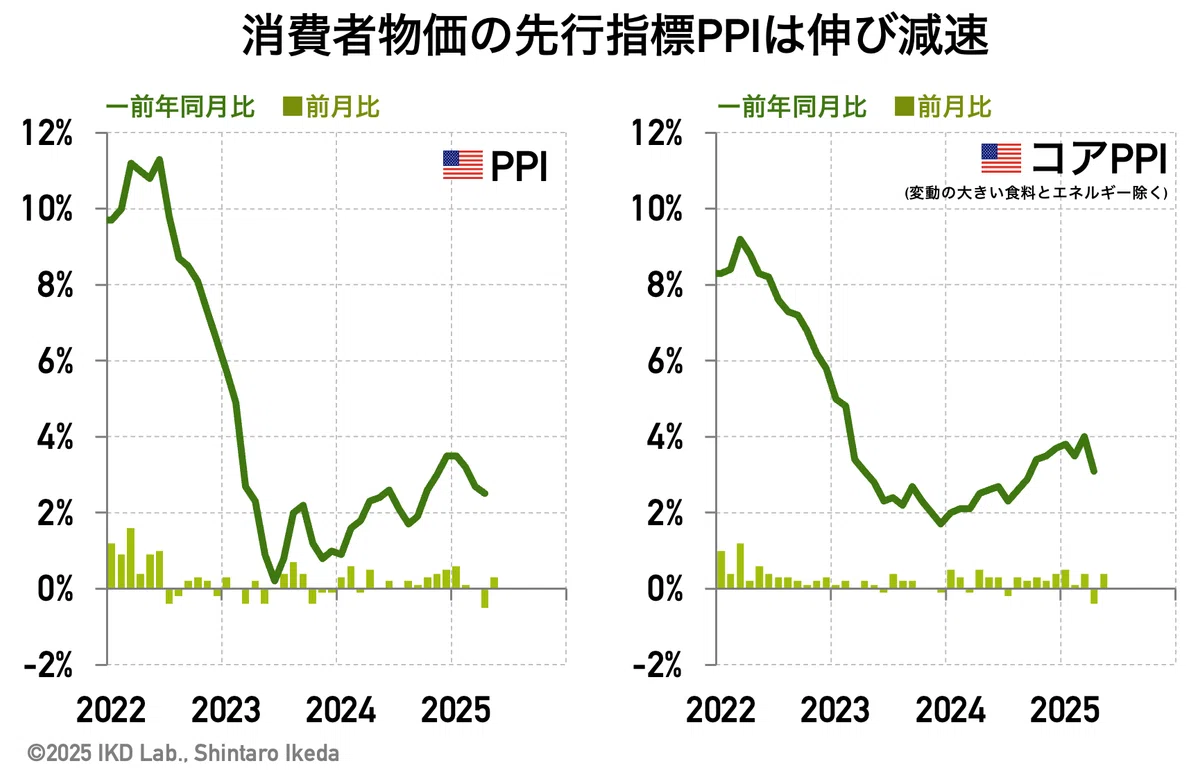

これには関税の影響も多少含まれていると思いますが、昨年から続いていた生産者物価指数PPIの伸び率拡大がタイムラグを伴って消費者物価に反映される分も含まれているでしょう(そのPPIは足もとで減速傾向)。

これには関税の影響も多少含まれていると思いますが、昨年から続いていた生産者物価指数PPIの伸び率拡大がタイムラグを伴って消費者物価に反映される分も含まれているでしょう(そのPPIは足もとで減速傾向)。

米国の輸入物価は25年4月分が前月比+0.1%と予想のマイナス0.4%を上振れしたのですが、関税の影響が消費者物価に顕著に出てくるのはもう少し先かなと。ひとまず今回の米CPIについては金融マーケットも多少の伸び率拡大を織り込んでいると思いますので、予想通りであれば大荒れにはなりませんが、米PPIとあわせて物価の先行きをチェックすると良いでしょう。

米国の輸入物価は25年4月分が前月比+0.1%と予想のマイナス0.4%を上振れしたのですが、関税の影響が消費者物価に顕著に出てくるのはもう少し先かなと。ひとまず今回の米CPIについては金融マーケットも多少の伸び率拡大を織り込んでいると思いますので、予想通りであれば大荒れにはなりませんが、米PPIとあわせて物価の先行きをチェックすると良いでしょう。

補足 米政府によると、政府人員削減の影響で今回のCPIは通常よりも調査範囲が限定的だったとのことですので、一時的な反発に終わる可能性があります。ただ、クリーブランド連銀予想では6月分のCPIも伸び率が加速する予想なので楽観さはありません。やはり短期的には物価に上昇圧力がかかると見ておいた方がいいでしょう。あとはその上昇圧力が一過性のものなのかどうかですね。この答え合わせは1年後になりますが、パウエルFRB議長は長期化する懸念を声高にして訴えています。

企業イベント ■ 米アップル、世界開発者会議「WWDC 2025」開幕 来週、市場で最も注目される企業イベントはアップルの世界開発者会議「WWDC 2025」です(WWDC: Worldwide Developers Conference)。昨年の同会議を振り返ると、アップルは満を持して自社の独自AIサービスであるApple Intelligenceを発表しました(その他にM4チップ搭載のMacなども発表)。

写真)アップル公式サイト

当時、あくまで「Apple Intelligenceはこれから導入します」という予告にとどまっていたことから発表直後の株式市場の反応は薄かったのですが、翌日には市場が何かに気付いたかのように株価が急騰。24年の年初から軟調だった株価が、その後に一段高になるきっかけとなりました。

写真)アップル公式サイト

当時、あくまで「Apple Intelligenceはこれから導入します」という予告にとどまっていたことから発表直後の株式市場の反応は薄かったのですが、翌日には市場が何かに気付いたかのように株価が急騰。24年の年初から軟調だった株価が、その後に一段高になるきっかけとなりました。

WWDC 2025では、Appleの各プラットフォームにおけるソフトウェアの進化とAIの統合が大きな焦点となっています。特に、ユーザーインターフェースの刷新やAI機能の強化により、Apple製品の使用体験がさらに向上することが期待されます。今年秋にも発売されると噂されるiPhone Airの話はまだ早いかも知れませんが、もしヒントが出てくればポジティブサプライズになりそうです。

WWDC 2025では、Appleの各プラットフォームにおけるソフトウェアの進化とAIの統合が大きな焦点となっています。特に、ユーザーインターフェースの刷新やAI機能の強化により、Apple製品の使用体験がさらに向上することが期待されます。今年秋にも発売されると噂されるiPhone Airの話はまだ早いかも知れませんが、もしヒントが出てくればポジティブサプライズになりそうです。

<WWDCの見どころ>

iOS 26の発表: 従来のiOS 19に代わり、2025年のリリースに合わせてiOS 26というナンバリングで登場する予定です。これにより、他のOS(iPadOS、macOS、watchOS、visionOSなど)も同様に年号ベースの命名規則に統一されます。

新デザイン「Solarium」: visionOSにインスパイアされた透明感のあるUIや丸みを帯びたアイコンが特徴で、iOS、macOS、watchOS、CarPlayなどAppleの各プラットフォームに統一感をもたらします。

Apple Intelligenceの強化: Siriの自然言語処理の向上や、通知の要約、メールの優先表示、写真の背景除去機能など、AIを活用した新機能が追加されます。

新アプリ「Apple Games」: Apple ArcadeやGame Centerの機能を統合し、クロスプラットフォームでのゲーム体験を強化する専用アプリが導入される予定です。

Apple Intelligenceへのアクセス解放:ロイター通信によると、アップルは独自のAIモデルを開発者に開放する計画を進めています。これにより、開発者はアップルの大規模言語モデルを活用したAI機能を自らのアプリケーションに統合できるようになります。当初は、デバイス上で動作する軽量モデルが対象となり、クラウドベースの高度なモデルは段階的に提供される予定です(金融マーケットではグーグルやメタのAIモデルがよく知られていますが、アップルも昨年末にエヌビディアと共同で論文を発表するなど研究開発を進めています)。

リスク要因として、「中国市場におけるAI展開の遅延」が挙げられます。アップルとAlibabaが中国市場でのAIサービス展開を計画していましたが、米中間の貿易摩擦の影響により、中国の規制当局によって承認が遅れていると報じられています。この遅延は、同社の中国市場における競争力に影響を及ぼす可能性があります。

発表会は基本的に良いことしか言いませんから、中国リスクは現時点でさほど気にしなくてもいいと個人的には思います。

■ 台湾TSMC、一強が成せる好業績続くか 半導体受託生産世界最大手のTSMC。最先端品の世界シェアを独占する同社は、直近4月の売上高が前年同月比48.1%増と高水準をキープし、AI半導体需要の好調さをマーケットに知らしめました。4月に売上が大きく増加した分、今回5月分はやや落ち着くかもしれませんが、それでも高い成長率が続くことでしょう。

画像 気になるニュース iPhoneやエヌビディアのサーバーを組み立てている台湾の鴻海精密工業が6月5日に発表した5月売上高は、前年同月比11.9%増と4月の25.5%増から伸び率が鈍化しました。この結果をもって「AI需要が一服」とは結論づけられませんが、先行きを考える材料として注目したい数字です。

売上高の成長を支えているのは量だけではなく単価の上昇もあります。要するに強気の値上げです。2025年5月以降、半導体製品の価格引き上げに関する複数の報道や発言が確認されています。以下に、主な動向をまとめます。

<値上げの背景と規模>

平均10%の値上げ計画:TSMCは、先端プロセスを中心に、ウェーハの受託製造価格を平均で約10%引き上げる方針を示しています。これは、アリゾナ州の工場で生産される先端チップに対して最大30%の値上げが検討されていることと関連しているもようです。背景には、米国での製造コストの上昇や、インフレ、為替変動、先端技術への投資増加などが挙げられます。

1.6nmプロセスで最大45,000ドルの価格設定:2026年にも投入予定のTSMCの次世代プロセスである1.6nm(A16)ノードでは、1枚のウェーハあたり最大4.5万ドルの価格が設定される可能性が報じられています。これは、今年後半にも導入される2nmプロセス(N2)の価格として報じられている3万ドルから約50%の値上げとなります。

<株主総会での発言と為替影響>

魏哲家CEOの発言:2025年6月3日に開催されたTSMCの株主総会において、魏哲家CEOは、米国の関税政策や台湾ドル高が同社のコスト増加につながっていると述べました。株主からの値上げに関する質問に対しては、「我々は価値あるものを提供している。これで理解できるでしょう」と回答し、特に3nm以降の先端プロセスにおける価格引き上げを示唆しました。

為替の影響:台湾ドルが対米ドルで約8%上昇したことにより、TSMCの粗利益率に3ポイント以上の影響があると試算されています。これは、年間売上高3兆台湾ドル(約14.4兆円)規模のTSMCにとって、収益性に大きな影響を及ぼす要因となっています。

<顧客製品への影響>

アップル製品への波及:TSMCの値上げは、主要顧客であるAppleの製品価格にも影響を与える可能性があります。特に、iPhone 17シリーズでは、デザイン刷新に伴う価格調整に加えて、TSMCのチップ価格上昇がさらなる値上げ要因となると報じられています。また、iPadやMacなど、TSMCのチップを搭載する他の製品にも影響が及ぶ可能性があります。

TSMCの価格戦略は、先端プロセスの技術的価値や、米国での製造コストの上昇、為替変動など、複数の要因を踏まえたものとなっています。これにより、TSMCの顧客企業や最終製品の価格設定にも影響が広がる可能性があるのでファンダメンタル分析を行う上でも注目です。

以上、来週の相場見通しでした。参考になれば幸いです。