金融マーケットの情報整理 ■ 日本株 チャート(日足):TOPIXは先週末からほぼ横ばい。1ヶ月半にわたってレンジ相場が続いているものの、短期移動平均線(短期MA)に支えられる形で下値は徐々に切り上がっており、チャート形状は先週末から引き続き悪くはない。7月上旬のETF分配金捻出売りを警戒した動きはまだ幾分先の話であり、それまでに大きく崩れないためにもこのまま横ばいか、あるいは小幅上昇くらいがベター。相場の強さを表すパーフェクトオーダー形成には(1)中期MAの長期MA上抜け、(2)長期MA上向きの2点が必要で、時間を要するだろう。

下図に示すTOPIX(月足)は約1年3ヶ月にわたる上値抵抗線が重い。MACDは程よく過熱感が低下しているものの反転シグナル点灯まで距離がある状況。RSIは少々売られすぎの印象だが、日銀の利上げサイクルにも関わらず、株価は高値圏で保っているだけマシとも言える。MACDのヒストグラム(棒グラフ)が縮小トレンドに入りつつあり、

このままガス抜きができれば株価の大きな下げトレンド無しに次の上昇トレンドへ移行できると期待(2021年から2022年の横ばいトレンドを経験した後、2023年から一段の上昇トレンドに入るというパターンと同じ。ここで「大きな下げトレンド」とは、半年〜1年ほどかけてズルズルとTOPIXが2200や2300を目指すような下落相場のことを指す)。

日本株予想PER:日経平均株価の予想PERは過去平均よりやや高いところで推移しており、一般的な解釈では少々割高さを感じる水準。予想一株利益(EPS)の低下が目先の懸念材料ながら、足もとでは米連邦準備制度理事会(FRB)の利下げ慎重姿勢を受け、ターミナルレート(利下げ終着点)2%台突入の可能性は低くなっており、金利差縮小を狙ったドル売り・円買いの勢いが低下。1㌦145円付近という足もとの為替水準は輸出企業を始めとした円安メリット銘柄にとって居心地の良いポジションであり、為替の安定が株価の底堅さに繋がっている。

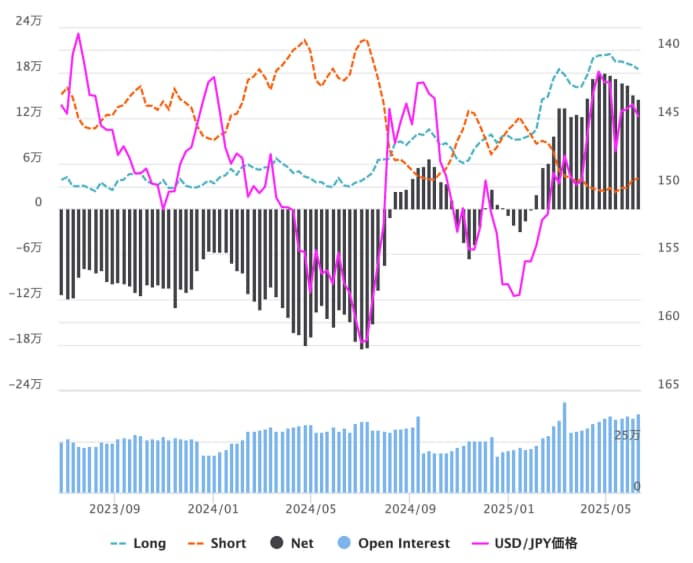

短期勢のドル円買い・売りポジション。直近ではショート(オレンジ破線)が徐々に増えており、円安圧力がかかりつつある。

部門別売買動向:外国人は6月9日の週までに11週連続買い越しで需要旺盛。6月9日の週はやや買い越しが細っており、目先の下げトレンド入りには要注意(と言っても前述のようにレンジ内の動きなら許容。例えばTOPIX 2600ポイント前半〜2700ポイント半ばの動き)。個人投資家は日経平均が上がれば売り、下がれば買うといういつもの逆張りトレードが主体。ただし、個人の信用は5週連続買い越しで、信用ポジションの増加が先々の上値を重くする要因になり得る点には注意。

短期勢のドル円買い・売りポジション。直近ではショート(オレンジ破線)が徐々に増えており、円安圧力がかかりつつある。

部門別売買動向:外国人は6月9日の週までに11週連続買い越しで需要旺盛。6月9日の週はやや買い越しが細っており、目先の下げトレンド入りには要注意(と言っても前述のようにレンジ内の動きなら許容。例えばTOPIX 2600ポイント前半〜2700ポイント半ばの動き)。個人投資家は日経平均が上がれば売り、下がれば買うといういつもの逆張りトレードが主体。ただし、個人の信用は5週連続買い越しで、信用ポジションの増加が先々の上値を重くする要因になり得る点には注意。

信用動向:前述の通り関税ショックから相場が立ち直る中で買い需要は徐々に回復しているが、株価高値からの下げを見込んだ売り圧力の方が顕著であり、信用売りは今年の最高水準まで蓄積。これにより信用倍率は先週末より更に低下し、相場の軽さが意識される。

信用動向:前述の通り関税ショックから相場が立ち直る中で買い需要は徐々に回復しているが、株価高値からの下げを見込んだ売り圧力の方が顕著であり、信用売りは今年の最高水準まで蓄積。これにより信用倍率は先週末より更に低下し、相場の軽さが意識される。

■ 米国株 6月16日の週のS&P500は前週比マイナス0.15%と2週連続で小幅下落。6月中旬の元来の弱さと関税ショックからのV字回復による高値警戒感、中東リスクなどが重なり上値が重い展開が継続中。S&P500(下図、週足チャート)は2週連続で上ヒゲ。 S&P500構成銘柄の週間騰落率。ステーブルコインに繋がるGENIUS法可決を受けて、決済方法の多様化が進むとの見方かビザやマスターカードが大幅下落。 6月20日のトリプル・ウィッチングを終えて、来週から株価変動が大きくなる可能性があり(BBG: 米国株トリプルウィッチング警戒、第3金曜日過ぎれば相場急変動も)。6月下旬の来週はリバランス需要なども多くなると予想されるため、一層の変動に注意。 機関投資家の投資意欲を測るNAAIM指数は強欲さを感じさせる動き。関税ショックからV字回復が続く中で機械的な買い需要は既に一巡していると見られる中、買い遅れ勢が参戦している様子。市場の楽観さには注意したい局面。 出典)https://naaim.org/programs/naaim-exposure-index/

来週の要旨

中東リスクで日米ともに株価の上値重い。それでも日本株は海外投資家が11週連続買い越しで相場を下支え。目先はトランプ米大統領が語った「イラン対応の判断期限(この先2週間)」まで、米国によるイラン空爆のリスクが継続。ただし、紛争は長期的な相場のテーマになりにくいため、仮にマイナス材料が出ても短期的な作用に終わると見込む。長期投資主体なら紛争リスクを必要以上に恐れる事なかれ。

日本は独自のイベント少なめだが、配当再投資や個人のボーナスを原資とした買い需要に相場浮揚を期待。7月8日と10日に予定されているETF分配金捻出売りがじわじわと意識されるものの、先回りした売りの本番は6月30日の週になることが多いので、まだ幾分先の話(一応頭に入れておく)。

日銀会合・主な意見では次回利上げへの距離感が焦点。基本的に利上げ姿勢維持だが、各国通商政策の不透明さをどの程度重く見ているか。ハト派だった植田総裁会見を支持する内容なら円安・株高に期待。水曜朝の為替相場には要注意。

日本の国債市場は20年国債入札に注目。20日に財務省が超長期国債発行額減額の方針を表明し、7月発行分から30年・40年債の発行額を1000億円ずつ、20年を2000億円減額する案を検討中(2年債や個人向け国債の上積みで全体のバランスを取る計画)。需給改善により国債市場(国債利回り)の安定に寄与する可能性が高く、20年国債入札とその前後の市場動向が注視される。

米トランプ関税は日本、カナダ、EUの交渉進捗悪い。米国が対イランに時間を取られているようで、交渉の優先度が低下しているもよう。7月9日の上乗せ関税停止期限はベッセント財務長官が言及したように延長される可能性を意識。「TACO(威勢はいいが、結局トランプは尻込みする)」とはやし立てると以前のようにトランプ大統領の神経を逆なでするので、その点だけウォール街には注意してもらいたいところ(個人投資家にはどうにも出来ないが)。

米商務省による対中半導体規制は、韓国・台湾半導体メーカーの中国工場において米半導体製造装置の使用特例を撤廃するというもの。商務省の対中タカ派メンバーは、とにかく中国で米国製品が出回る・使われることを阻止したい考え(韓国、台湾への関税交渉圧力に使うとの見方も)。ただ、米政権内から異論が出ているため、具体的にどのような内容で着地するかは不明。いずれにしても米政府内の対中姿勢は依然として強いと見るべき事案。

米連邦準備制度理事会(FRB)高官らの発言が相次ぐ。パウエル議長の議会証言は初日の下院議会証言に注目だが、先週FOMC後に会見をしたばかりであり新材料には乏しいか。米国債借り換えに際して、FRBの慎重姿勢により金利高が続く状況を共和党議員から咎められる可能性があり、パウエル議長の回答にハト派色にじむか。週明け早々にハト派のウォラー理事が発言するので相場の下支えに期待(追記:20日にウォラー理事はCNBCのインタビューに答え、「7月利下げ」の可能性に言及しました。相変わらずのハト派具合ですが、次期FRB議長にも名前が挙げられるくらいなので少なからず他のメンバーにも影響を与えるかもしれません。)。

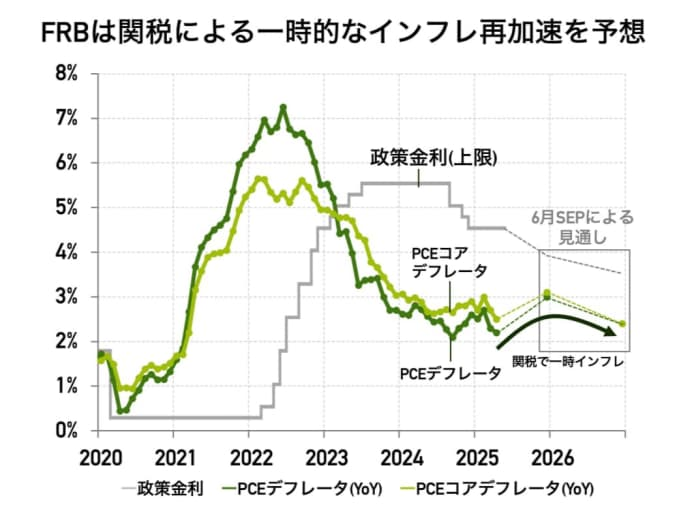

米経済指標は景況感を表す購買担当者景気指数PMI・速報値と物価変動を表すPCEデフレータがメインイベント。PMIの市場予想は概ね横ばい。予想通りなら混乱なしだが、大きく下振れする場合は景況感の悪化が株価の重荷に。PCEデフレータは目先横ばいもしくは若干の伸び率加速と予想される。関税インフレの影響を見極める段階。FRBは年末にかけてインフレが再加速し、来年に入ってから減速するシナリオを描く(要するに関税インフレは一時的ということ)。

米企業決算はフェデックスとマイクロンの2社に注目。フェデックスは世界景気動向を推し量る上で重要な決算。売上高は回復途中だが、コスト削減が功を奏してアナリストからの評価は上々。フェデックスショックは回避濃厚。メモリ大手のマイクロンはAI向けメモリが活況。ただ、売上高成長率は特需反動で急激に落ち込んでおり、どの辺りで下げ止まるかが焦点。次世代メモリのHBM4を今月10日から主要顧客へサンプル出荷しており、エヌビディアが今年8-10月期にも量産化する予定の「Blackwell Ultra」へ搭載されるもよう。HBM4は前世代のHBM3eと比較してかなり値上げしているとの情報があり、マイクロンの売上高及び利益率の下支えに期待。ただし、同社の株価は関税ショックの底値から2倍近い水準まで上がっており、予想未達時の悲観売りには注意したい。

注目イベント

■ 米トランプ関税

概要:今週前半に行われたG7サミットで特段の収穫なく、7月9日の相互関税上乗せ分が予定通りに実施されるか、あるいはベッセント財務長官が話していたように期限延長されるかが焦点。前者なら金融マーケットには短期的なネガティブ要因。後者なら「ほら、TACOじゃないか」と言わんばかりに金融マーケットは呆れ顔(無風 or ポジティブ材料)。

各国の動向:トランプ大統領は石破首相との会談後にメディアに対して「日本との公正な貿易協定締結の可能性は低い」、「日本はタフだ」と言及。一方で、赤澤経済再生相は「7月9日は交渉期限ではない」と交渉難航ながら強気姿勢維持(関税は課されるかもしれないが交渉自体は継続されるので "期限ではない" のはその通り)。カナダは鉄鋼・アルミ関税の合意に至らない場合に備えて独自の関税制度を模索。EUは「基本関税10%未満引き下げ実現は困難」(関係者談)と苦労をにじませつつ、米航空機などの輸入品に最大950億ユーロの追加関税を課す計画をチラつかせている。なお、金融マーケットは「トランプ大統領は色々言ってるけど、実際に大規模な関税を強行することは出来ないでしょ?あるいは短期間だけ実施して、また延期するんじゃないの?」と所謂TACOトレードを継続中。ただし、TACOによらず、米国株のバリュエーションは一般的な尺度で再び割高さが気になる領域に入っているため、足もとのマーケットの楽観さには重ねて注意したい。

下図:主要指数の予想PER

出典)ウォール・ストリート・ジャーナル

■ イスラエル・イラン情勢

概要:先週の記事でまとめたようにイスラエル・イラン紛争への米国の介入有無に引き続き注目。米国によるイスラエルの防空システム運用支援は米国の参戦とは言えず、イランへの積極的な攻撃支援に米国が加わるかどうかがポイント(米軍によるイラン空爆)。イランは元より、イスラエルも迎撃ミサイルの在庫が急激に減り、1日あたり数億ドルの費用がかかっているとされる中で長期戦は避けたいだろう。トランプ米大統領は6月19日に「イスラエル・イラン紛争への対応を2週間以内に決定する」と述べており、ひとまず7月第一週が期限。同氏は「イランの核開発を阻止するには戦闘が必要になる可能性」とも語っており緊張感は高い。国際原子力機関(IAEA)がイラン核開発の可能性を否定しても、平和的利用の水準を超えた濃縮ウランを持つイラン相手に米国とイスラエルは手を緩めない様子(イラン高官は「濃縮制限について話し合う用意がある」とコメント)。米国の判断を待たずにネタニヤフ首相が先走るリスクも意識(中東系メディアではネタニヤフ首相がイラン最高指導者ハメネイ師暗殺に動くのではとの情報も)。イスラエル軍がイスラエル国民に保護区域から退去を許可したことは安心材料のひとつになるか(イランからの攻撃の恐れが後退との見方)。

金融マーケットへの影響:対話で解決なら目先の安心材料(企業業績に直結しないので好材料というほどではない)、米国参戦なら短期的に下押し圧力。ただ、マーケットはすぐに織り込んでしまうため、戦争が相場の長期的なテーマになりにくいのも事実。よって、ハッキリ言ってしまえば長期投資にとって紛争云々は特に関係のない話(いちいちリスクだなんだと売買していたら "長期" にならないので)。ただ、米国参戦の場合は中東に米国の戦力が割かれることになるため、他地域(特に東アジア)の緊張も増幅する。日本も対岸の火事ではなく、中国や北朝鮮の動きに対する警戒が強まる。

下図:S&P500の推移と紛争

紛争は相場の一時的な下げ要因になることこそあれど、中長期的な材料にはなっていないことが分かる。

図出典)ISABELNET

■ 経済指標

(米国)購買担当者景気指数PMI・速報値:米国企業の景況感を表す指標。来月頭に発表されるISM統計よりもアンケート集計期間が直近であることから速報性に優れる。前回は米中関税の時限的引き下げを受けて好転。今回の市場予想は製造業51.2(前回52.0)、非製造業53.0(前回53.7)と小幅悪化だがほぼ横ばいと言っていい水準。市場予想上振れなら企業景況感の安定と7月決算シーズンの堅調さに期待。予想下振れなら好調な米国株の重しに。

(米国)PCEデフレータ:米連邦準備制度理事会(FRB)が重視する物価指標。今回の発表は25年5月分。市場予想は、総合指数に相当するPCEデフレータが前年同月比+2.3%(前回+2.1%)と伸び率拡大。基調的な物価変動を表す食品・エネルギー除くPCEコアデフレータは同+2.6%(前回+2.5%)とこちらも伸び率拡大。今月発表された米消費者物価指数CPIが予想を下振れしただけに、PCEデフレータの予想下振れにもうっすら期待感。仮にインフレの根強さを意識させる結果なら、米金利高が株式市場の重荷になるだろう。パウエル議長は「今夏のインフレ再燃」を懸念していることから、8月分(9月末発表)の結果を見るまでは気が抜けない。なお、クリーブランド連銀の予想では、来月発表の6月分コアPCEデフレータも前年同月比+2.6%であることから、関税インフレはしばらく現れないとの見方。インフレ横ばいなら金融マーケットにとって適温環境が続く(ゴルディロックスとも)。

注目イベント

■ 米トランプ関税

概要:今週前半に行われたG7サミットで特段の収穫なく、7月9日の相互関税上乗せ分が予定通りに実施されるか、あるいはベッセント財務長官が話していたように期限延長されるかが焦点。前者なら金融マーケットには短期的なネガティブ要因。後者なら「ほら、TACOじゃないか」と言わんばかりに金融マーケットは呆れ顔(無風 or ポジティブ材料)。

各国の動向:トランプ大統領は石破首相との会談後にメディアに対して「日本との公正な貿易協定締結の可能性は低い」、「日本はタフだ」と言及。一方で、赤澤経済再生相は「7月9日は交渉期限ではない」と交渉難航ながら強気姿勢維持(関税は課されるかもしれないが交渉自体は継続されるので "期限ではない" のはその通り)。カナダは鉄鋼・アルミ関税の合意に至らない場合に備えて独自の関税制度を模索。EUは「基本関税10%未満引き下げ実現は困難」(関係者談)と苦労をにじませつつ、米航空機などの輸入品に最大950億ユーロの追加関税を課す計画をチラつかせている。なお、金融マーケットは「トランプ大統領は色々言ってるけど、実際に大規模な関税を強行することは出来ないでしょ?あるいは短期間だけ実施して、また延期するんじゃないの?」と所謂TACOトレードを継続中。ただし、TACOによらず、米国株のバリュエーションは一般的な尺度で再び割高さが気になる領域に入っているため、足もとのマーケットの楽観さには重ねて注意したい。

下図:主要指数の予想PER

出典)ウォール・ストリート・ジャーナル

■ イスラエル・イラン情勢

概要:先週の記事でまとめたようにイスラエル・イラン紛争への米国の介入有無に引き続き注目。米国によるイスラエルの防空システム運用支援は米国の参戦とは言えず、イランへの積極的な攻撃支援に米国が加わるかどうかがポイント(米軍によるイラン空爆)。イランは元より、イスラエルも迎撃ミサイルの在庫が急激に減り、1日あたり数億ドルの費用がかかっているとされる中で長期戦は避けたいだろう。トランプ米大統領は6月19日に「イスラエル・イラン紛争への対応を2週間以内に決定する」と述べており、ひとまず7月第一週が期限。同氏は「イランの核開発を阻止するには戦闘が必要になる可能性」とも語っており緊張感は高い。国際原子力機関(IAEA)がイラン核開発の可能性を否定しても、平和的利用の水準を超えた濃縮ウランを持つイラン相手に米国とイスラエルは手を緩めない様子(イラン高官は「濃縮制限について話し合う用意がある」とコメント)。米国の判断を待たずにネタニヤフ首相が先走るリスクも意識(中東系メディアではネタニヤフ首相がイラン最高指導者ハメネイ師暗殺に動くのではとの情報も)。イスラエル軍がイスラエル国民に保護区域から退去を許可したことは安心材料のひとつになるか(イランからの攻撃の恐れが後退との見方)。

金融マーケットへの影響:対話で解決なら目先の安心材料(企業業績に直結しないので好材料というほどではない)、米国参戦なら短期的に下押し圧力。ただ、マーケットはすぐに織り込んでしまうため、戦争が相場の長期的なテーマになりにくいのも事実。よって、ハッキリ言ってしまえば長期投資にとって紛争云々は特に関係のない話(いちいちリスクだなんだと売買していたら "長期" にならないので)。ただ、米国参戦の場合は中東に米国の戦力が割かれることになるため、他地域(特に東アジア)の緊張も増幅する。日本も対岸の火事ではなく、中国や北朝鮮の動きに対する警戒が強まる。

下図:S&P500の推移と紛争

紛争は相場の一時的な下げ要因になることこそあれど、中長期的な材料にはなっていないことが分かる。

図出典)ISABELNET

■ 経済指標

(米国)購買担当者景気指数PMI・速報値:米国企業の景況感を表す指標。来月頭に発表されるISM統計よりもアンケート集計期間が直近であることから速報性に優れる。前回は米中関税の時限的引き下げを受けて好転。今回の市場予想は製造業51.2(前回52.0)、非製造業53.0(前回53.7)と小幅悪化だがほぼ横ばいと言っていい水準。市場予想上振れなら企業景況感の安定と7月決算シーズンの堅調さに期待。予想下振れなら好調な米国株の重しに。

(米国)PCEデフレータ:米連邦準備制度理事会(FRB)が重視する物価指標。今回の発表は25年5月分。市場予想は、総合指数に相当するPCEデフレータが前年同月比+2.3%(前回+2.1%)と伸び率拡大。基調的な物価変動を表す食品・エネルギー除くPCEコアデフレータは同+2.6%(前回+2.5%)とこちらも伸び率拡大。今月発表された米消費者物価指数CPIが予想を下振れしただけに、PCEデフレータの予想下振れにもうっすら期待感。仮にインフレの根強さを意識させる結果なら、米金利高が株式市場の重荷になるだろう。パウエル議長は「今夏のインフレ再燃」を懸念していることから、8月分(9月末発表)の結果を見るまでは気が抜けない。なお、クリーブランド連銀の予想では、来月発表の6月分コアPCEデフレータも前年同月比+2.6%であることから、関税インフレはしばらく現れないとの見方。インフレ横ばいなら金融マーケットにとって適温環境が続く(ゴルディロックスとも)。

■ 企業 (米国)AI失業:直近でアマゾンやマイクロソフト、セールスフォースなどがAIによる効率化を理由に、技術者のみならず管理部門人員の削減にも踏み切っている。これらの企業は財務的な体力があることからAIへの投資は惜しみない。一方、AI技術の浸透により中堅・中小企業にも効率化の波が押し寄せる場合は、米経済全体の雇用情勢軟化を誘引する懸念がある。失業保険統計やJOLTS求人件数などの先行きを注視したい(JOLTSは6月30日の週に発表予定)。 (米国)フェデックス決算(NYSE: FDX):国際物流を担う3大インテグレータの一角で世界経済の動向を映す指標として知られる。同社国際物流部門は直近2四半期連続増収増益で業績復調も、前四半期は市場コンセンサス未達で力強さに欠ける。米政権のデミニミス・ルール(小包向け関税優遇策)撤廃の影響などから国内輸送部門は低調。アナリストは26年からの復調を期待。今回の決算は無難通過がメインシナリオだが、景気減速期にしばしば「フェデックスショック」を引き起こすため念のため注意したい。国際物流における関税の影響に関する経営者コメントにも注目。なお、フェデックス株は年初来で約20%下落中。 (米国)マイクロン・テクノロジー決算(NASDAQ: MU):メモリ大手企業でAI・半導体銘柄として注目。前回3月発表の決算では、PC向け市場軟調でもAI関連のメモリが絶好調で株価上昇。韓国のSKハイニクスと共に米エヌビディアへのHBM(広帯域メモリ)供給で我が世の春を謳歌。市場コンセンサスは今期40%超の増収、来期26%増収と高成長続く見通しだが、足もとの成長率は明確に鈍化。今回決算も旺盛なAI需要を背景に好業績が期待される一方、成長鈍化の底入れ時期を見極め。決算良好なら半導体銘柄の買い材料。株価は年初来で44%高。関税ショック底値から2倍近い水準と絶好調の状態で迎える決算だけにコンセンサス未達による悲観売りには要注意。

以上、来週のイベント見通しでした。参考になれば幸いです!