✅ ETFの換金売りこなし日本株は一段高 2024年7月8日の週における日本株イベントで最も注目され、夏の風物詩でもある国内パッシブETFの決算と分配金捻出に伴う換金売りは、1日目の7月8日(月)こそ影響が見られましたが、2日目の7月10日(水)は踏み上げ相場とも取れる様相を呈しました。

画像 日経平均株価の推移(5分データ) 7月8日(月)は上図①に示す後場から株価は下げ調子となり、大引け時には窓を開けて下落。この特徴的な動きからはETF換金売りの影響が見てとれます。この日は前営業日比▲0.3%と小幅に下落しましたが、それでも過去の推移と見比べれば下落幅はかなり小さい方でした。

その後、例年強い決算の中日に日経平均は前日比2.0%の大幅上昇。そしてETF決算2日目となる7月10日(水)には上図②に示すように後場から力強く上昇し、終わってみれば前日比0.6%上昇という堅調さを見せました。大引け時の売買高は約1兆円と巨額だったことから、ETF換金売りの影響はあったものの、それ以上に相場を押し上げる要因が強かったと言えます。

もともと2日目は例年強弱まちまちの動きになるため上昇自体は不思議ではありません。が、今年は特にETF決算の前週から外国人投資家の買いが旺盛で強い動きが続いていたために、本来はETF換金売りによる相場下落を狙っていた売り方が、思わぬ株価上昇で買い戻しを強いられ、それが株価を押し上げるという所謂「踏み上げ相場」になったのではないかと考えられます。その翌日にあたる7月11日も好調な推移でしたからね。

今回のETF決算に絡む動きには「日本株に強気の見方」というポジティブな解説も出来なくはないですが、それ以上に「売り方の踏み上げ」がキーワードになるでしょう。

✅ ETF決算と換金売りの影響は? 7月8日と10日に決算を設定している主な国内パッシブETF 少々基本的な話にはなりますが、ETFの決算と換金売りの影響について要点を解説していきます。まず、7月8日と10日に決算を迎える主な国内パッシブETF(指数に連動するもの)は以下の通りです。

<7月8日> 1308:上場インデックスファンドTOPIX(純資産総額11兆3600億円) 1321:NEXT FUNDS 日経225連動型上場投信(同上10兆9200億円) 1330:上場インデックスファンド225(同上5兆2200億円)

<7月10日> 1305:iFreeETF TOPIX(同上10兆8000億円) 1306:NEXT FUNDS TOPIX連動型上場投信(同上23兆9000億円) 1320:iFreeETF 日経225(同上4兆9000億円)

注)純資産総額は2024年6月時点

7月上旬のETF決算日は、7月8日を基準とする1日目と、7月10日を基準とする2日目があります。ETFの決算日が7月上旬に集中している理由は、日本の多くの企業が3月期決算であり、5月〜6月の株主総会を経て配当金が確定することから、その決定を待ってETFの投資家等に分配金として支払うためです。

パッシブETFを通じて投資家は多くの銘柄に投資をするのですが、各社からETFへ配当金が送られてくる度に投資家に分配していたのではあまりに手間がかかるので、決算日を基準にETFから投資家に一度に分配金が配られます。

企業の配当金確定後からETF決算日まで、ETF側としてはいつでも手元の現物や先物を換金できる状況にありますが、あまり早く換金してしまうと連動すべき指数(日経平均株価やTOPIX)との間に乖離が発生してしまう可能性があるので、基本的には決算日の取引終了間際に一気に売却することになります。その機械的な売りが相場を下押しする要因になるわけですね。

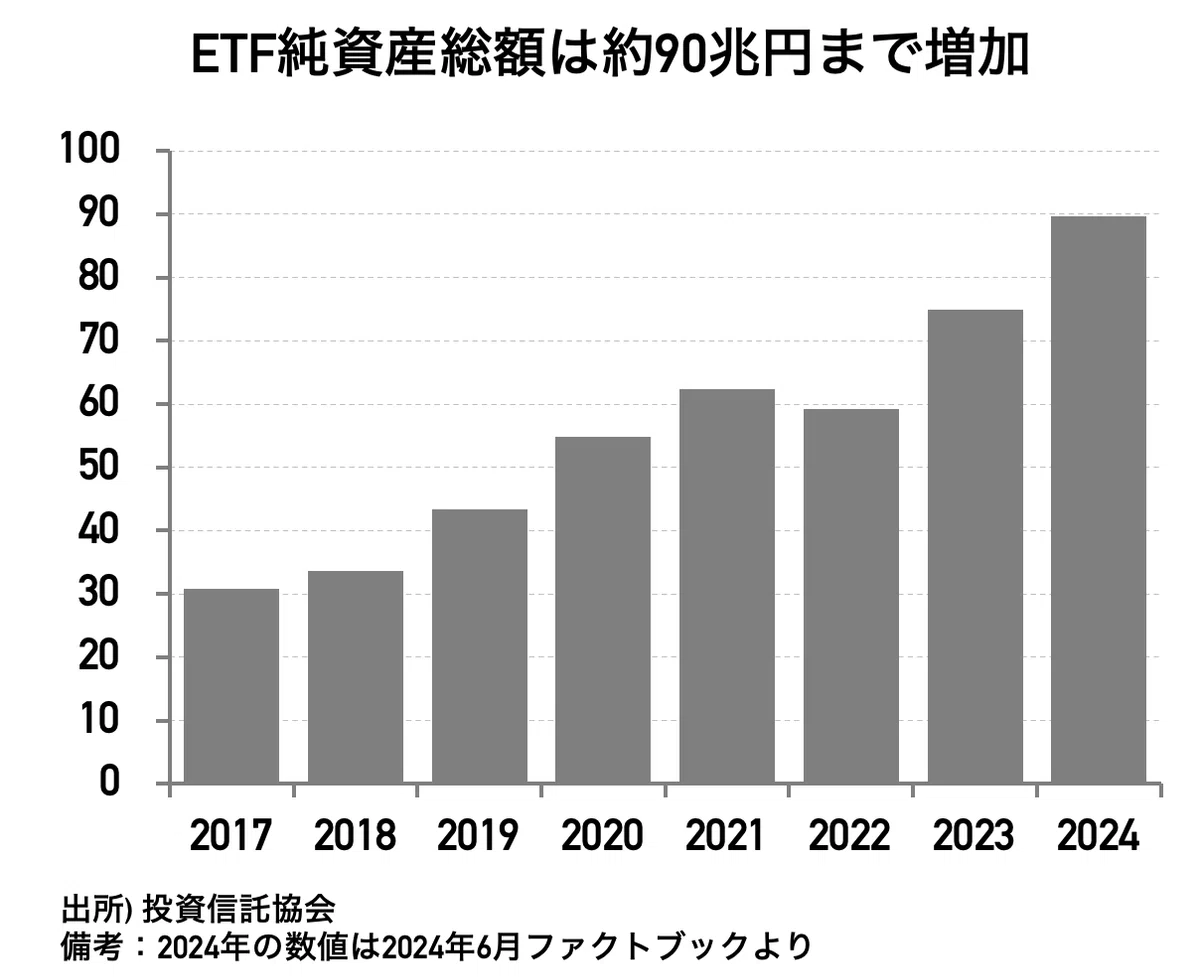

純資産増と増配の二重作用 そんなETFですが年々規模が大きくなっており、それだけ換金売りのインパクトも増大しています。2024年6月の投資信託協会ファクトブックを参照すると、ETFの純資産総額は89兆円まで増加しており、過去8年間でおよそ3倍に膨れ上がっています。

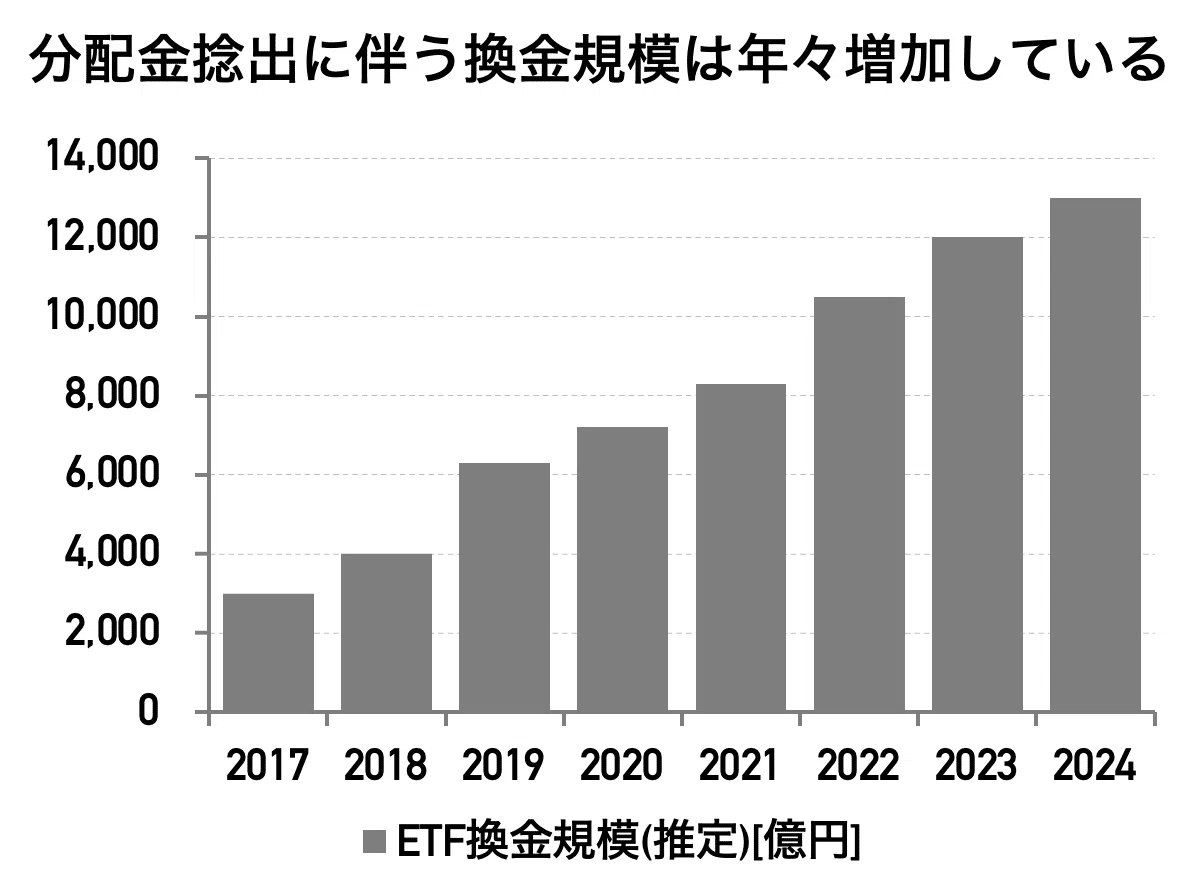

また、企業が増配傾向にあることも換金売りインパクトの増加に繋がります。要するにETFの純資産増と企業の増配が二重に影響しているということですね。

また、企業が増配傾向にあることも換金売りインパクトの増加に繋がります。要するにETFの純資産増と企業の増配が二重に影響しているということですね。

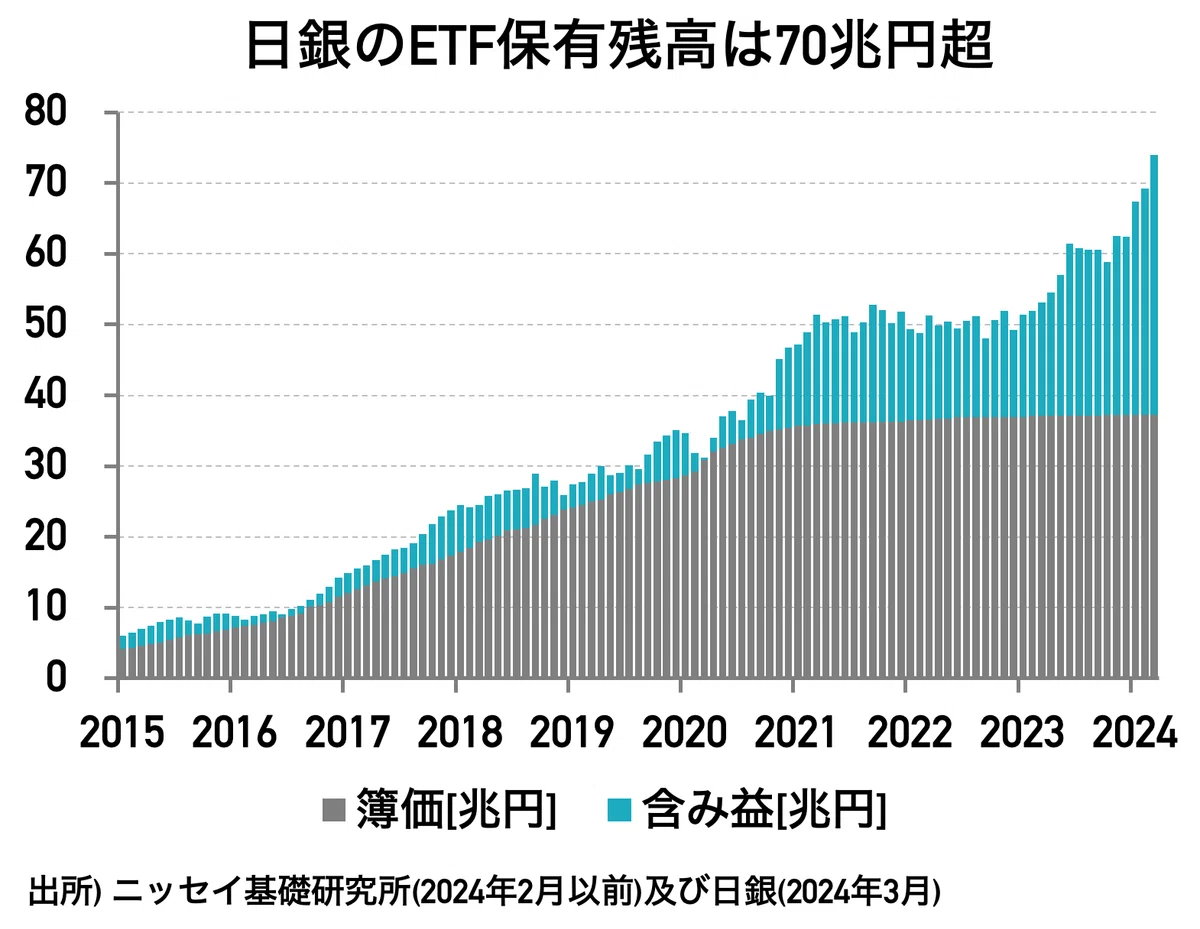

日銀によるETF購入 ETFの純資産総額がここまで増加した背景には、日銀が今年3月に停止するまでETFの買入れを進めてきたことも大いに関係しています。

日銀の24年3月期決算によると、ETFの保有額は時価で74兆円、分配金収入は1兆2000億円に達しました。日本株市場全体に対する日銀の保有割合は7%程度に過ぎませんが、ことETFに限ると相応の割合と推定されます。保有ETFの種類としては、ニッセイ基礎研究所の試算で3分の1を日経平均型、3分の2をTOPIX型と見積もられており、日経平均株価とTOPIX共に影響を与える存在です。

巨額の残高となった日銀保有ETFですが、その出口に関して色々な見方があります。一気にETFを売却してしまうと株価の急落を招きますので当然その選択肢はないとして、分配金収入がそれなりの規模になっていることからおいそれと売却できない(売却したくない)意向もあるでしょう。今後、日銀が追加利上げをすると利払負担が増えるため、その際の財務悪化に対応する策としてETFの分配金は一役買いそうです。

また、日銀が保有するETFを政府系金融機関に移し、その運用益を政府の成長投資に充てる構想や、国民に配る構想もメディアでは取り沙汰されています。植田総裁は今年3月の国会答弁で「ある程度時間をかけて検討したい」と述べており、しばらく手をつける様子は見られません。ここまで10年程度進めてきたETF購入の出口を検討するということは、日銀だけの問題ではなく政府・財務省等関係機関との連携が欠かせず、ある種のパンドラの箱です。手をつけがたいのも分かりますが、とはいえそれは問題の先送りに他ならないので、遅かれ早かれ議論を進めなければいけないときが来るでしょう。日銀会合での議題として常に注目を浴びるテーマです。

✅ ETF換金売りの影響 過去12年分の日経平均株価データ 1日目(7/8決算分)と2日目(7/10決算分)では、例年2日目の方が換金売りのインパクトが大きいと推定されますが、過去の例をみると1日目の方が市場への影響が大きい様子が分かります。

まずは図表の見方から。上表・図は1日目のETF決算日を境に、3日前から3日後までの日経平均株価騰落率を表にまとめ、その平均及び中央値を折れ線グラフとしてプロットしたものです。表中の太枠は2日目を指します。例えば2016年の行を見ると、決算日の「-1.1%」のセルに太枠が書かれています。これは2016年7月9日と7月10日が土日だったことから、7月10日の決算分が7月8日に前倒しになり、7月8日の決算分と重複したことを意味します。

上図を見ると、決算日(7月8日分)のパフォーマンスが明らかに悪く、その翌日は大きく反発。そして2日後はETF決算2日目に該当することが多いので再び弱くなりゼロ近傍での推移となっています。

とりわけ7月8日は2013年〜2024年の計12年分において2勝10敗。今年は冒頭でご覧にいれたとおり小幅安となりましたが、後場は明らかに弱い動きとなっており、ETF換金売りの影響が見られました。

ショート勢との駆け引き ETF換金売りにより相場に下押し圧力がかかることが分かっているならば、事前に売り(ショート)を入れておけば儲けのチャンスになるかもしれません(ショートとは簡単に言えば株価が下がると儲かる手法のことです)。

当然、このように考えている人はいるわけでして、ETF換金売り以前からじわじわと相場が弱くなるのはそうしたショートを含めた思惑的な動きが強まるからと考えられます。誰がそんなことをしているんだ?というと外国人投資家を含めたヘッジファンドが取りあげられることが多いですね。

ただ、ETFから実際に売りが出たタイミングで、そうしたファンドがショート分を買い戻すと、結局ETFの換金売りとショート勢の買い戻しが相殺するので相場に大きな影響は出ないのではないかとも考えられます。上表・図にまとめた12年間の推移は、こうした相殺の影響も加味されていると考えるべきでしょう。

決算2日目の方が決算1日目よりも下げの影響が小さいのは、1日目の様子を見てから買い戻しを入れるショート勢がいて、その買い戻しが2日目の相場を下支えするからではないかと思います(この他、押し目買い意欲も下支えに寄与)。

2024年は過去12年の中でも相場がかなり堅調な部類だったため、事前にショートを入れておいたファンドが損失を限定的にするために早々に買い戻しをしなければならず、それがいわゆる「踏み上げ相場」となって更に相場を押し上げた可能性が指摘されます。

先物やら何やらと取引手法が複雑な相場においては、仮に構造的に株価が下がると分かっているイベントがあっても、色々な思惑が働いて予想通りに動かないことも往々にしてあるわけですね。

下押し圧力はあくまで需給によるもの ETFの分配金捻出に伴う換金売りは、あくまで需給による機械的な下押し圧力です。強いて言えば企業の業績が良いとETFへの資金流入&増配に繋がり換金インパクトが増すとも捉えられますが、基本的に業績に紐付いたものではありません。5年、10年スパンの長期投資家にとっては無視しても全く問題ないイベントです。毎年ETFの換金売りを気にしていたら長期投資になりませんからね。

それでも、このように分かりやすい株価変動要因はなかなかないので、市場の仕組みのひとつとして覚えておくと良いでしょう。