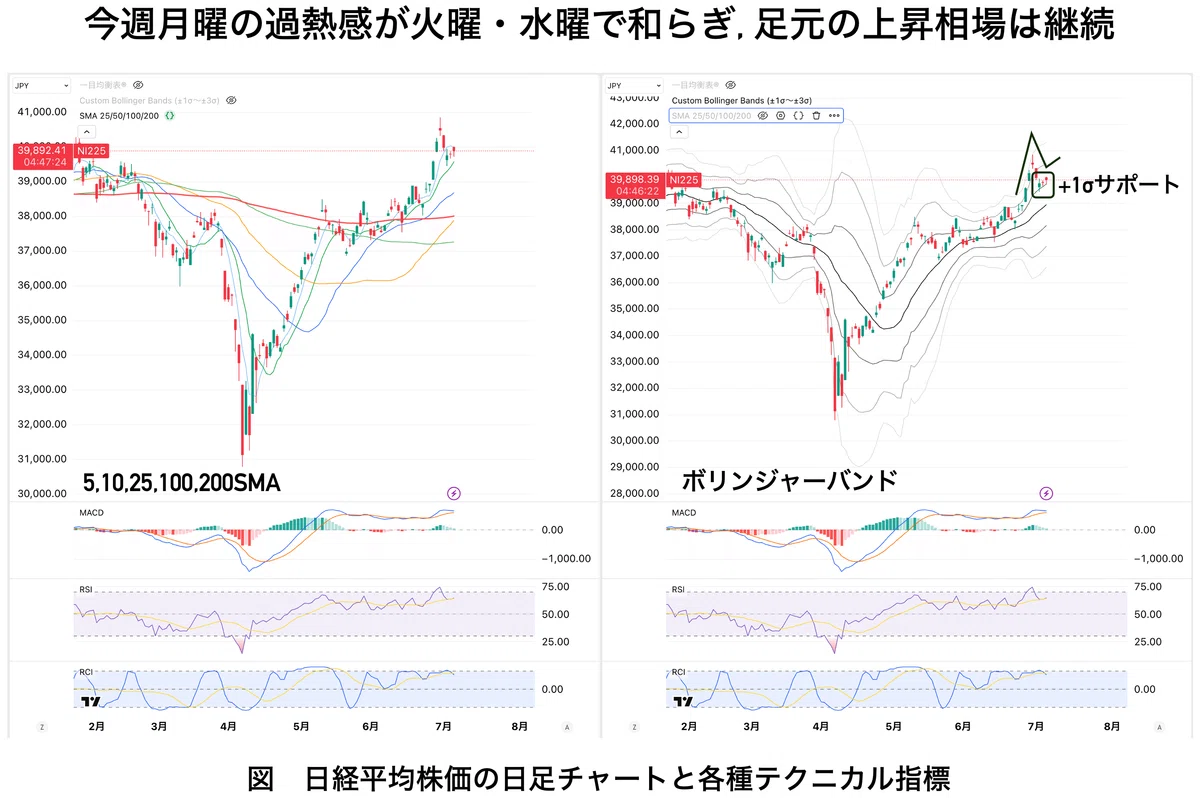

金融マーケットの状況整理 ■ 日本株 日経平均株価(日足) 日経平均株価は6月30日(月)のギャップアップ後に失速。先週末の記事で言及したスピード違反が週明け早々に取り締まられ、火曜と水曜とで調整。金曜も弱め。特に金曜は前日の堅調な米雇用統計及び米株高が日本株の上昇を後押しするという期待が先行していただけに、前場早々の上げ幅縮小と後場途中のマイ転はネガティブに映る。雇用統計も手放しで喜べる内容ではなかったことを考えると、株式市場の楽観さには注意しておきたい。

ただ、火曜・水曜で過熱感が和らいだことで、今のところ日経平均株価のチャートはボリンジャーバンドの+1σと短期の10日移動平均線に支えられる格好で悪くはない。S&P500やNASDAQ100が史上最高値を更新する中、上値が重い日本株には歯がゆさもあるが、日銀が利上げサイクル中であることを考えれば、チャートが上昇傾向を維持しているだけで及第点としたい。ボリバン+3σを経験した上で早々に更なる株高を望むのは強欲が過ぎるだろう。

ただ、火曜・水曜で過熱感が和らいだことで、今のところ日経平均株価のチャートはボリンジャーバンドの+1σと短期の10日移動平均線に支えられる格好で悪くはない。S&P500やNASDAQ100が史上最高値を更新する中、上値が重い日本株には歯がゆさもあるが、日銀が利上げサイクル中であることを考えれば、チャートが上昇傾向を維持しているだけで及第点としたい。ボリバン+3σを経験した上で早々に更なる株高を望むのは強欲が過ぎるだろう。

日経平均株価(週足チャート) 下図に3つの注目ポイントを記す。関税ショックから急回復する中、昨年の下値支持線かつ今年の上値抵抗線だった3万8000円のラインを一気に上抜けし(下図①)、昨年の上値抵抗線だった4万500円付近まで株価が上昇。その抵抗線を更に突き抜けるためにはもう一段の上昇(下図②)を期待したいが、まだ天井は重そう。

昨年春に日経平均株価が一気に水準を切り上げた際には、2段階の大きな上昇が見られた(上図③)。今回も更に上値を狙う場合には、上限4万2000円、下限4万500円程度のレンジまで持って行きたいところ。要するに今の上値抵抗線になっている4万500円付近の水準を、下値支持線にしたいという話。

その一段高には企業決算による業績ベースの後押しが必要だが、7月4日に決算を発表した安川電機が米関税政策を理由に通期業績見通しを引き下げた点はネガティブ。同社は製造業決算発表の試金石となるだけに、他の製造業決算にも警戒が広がるであろうことを考えると、目先は4万500円付近の上値抵抗線が強く意識される。

一方、信用売りは直近で微減と先週末の日本株一段高局面で踏み上げが演出された。同時に買い残も減ったものの、信用倍率は依然として低い水準にとどまっている。上図③に記した昨年春の2段階の株価上昇時を振り返ると、当時も信用倍率は今と同じくらいの低さで、そこから海外勢の買い意欲によって踏み上げ相場につながった。今回の状況とかなり似ている点は目先の株高を連想させるものとして好材料である。

投資主体別売買動向 海外勢の連続買い越しが13週とアベノミクス以来で最長となったことで直近の株高が実現したものの、ここまで来ると「いつ海外勢の買いが息切れするのか・・・」とマーケットには半信半疑の空気感が出てくる頃合い。

海外勢の買いが続いているうちに前述の4万500円付近のラインを明確に上抜けしたい中、やはり信用倍率の低さと海外勢の買い意欲が重なる今の局面は株価の一段高に向けて良好と言える。ファーストリテイリングや竹内製作所など来週に予定されている企業決算が、前述の安川電機の不穏な業績見通しを吹き飛ばす内容であることが株高の前提条件になるだろう(あるいは市場予想よりも悪くならないという悪材料出尽くしが必要)。加えて、日銀が7月会合での金利据え置きを早々にリークするとなお良いが、これは再来週になりそう。

一方、後述するように来週はETF換金売りイベントが控えており、基本的にマーケットには下げ圧力ないしはボラティリティの高さが警戒される。また、昨年のようにSQ前後で相場の流れが大きく変わることも想定されるため、相場の方向性を決める本番は再来週ではなかろうか。従って、来週は株高まで行かずとも、再来週の上昇に向けてチャートを大きく崩さないような動きを期待したい。

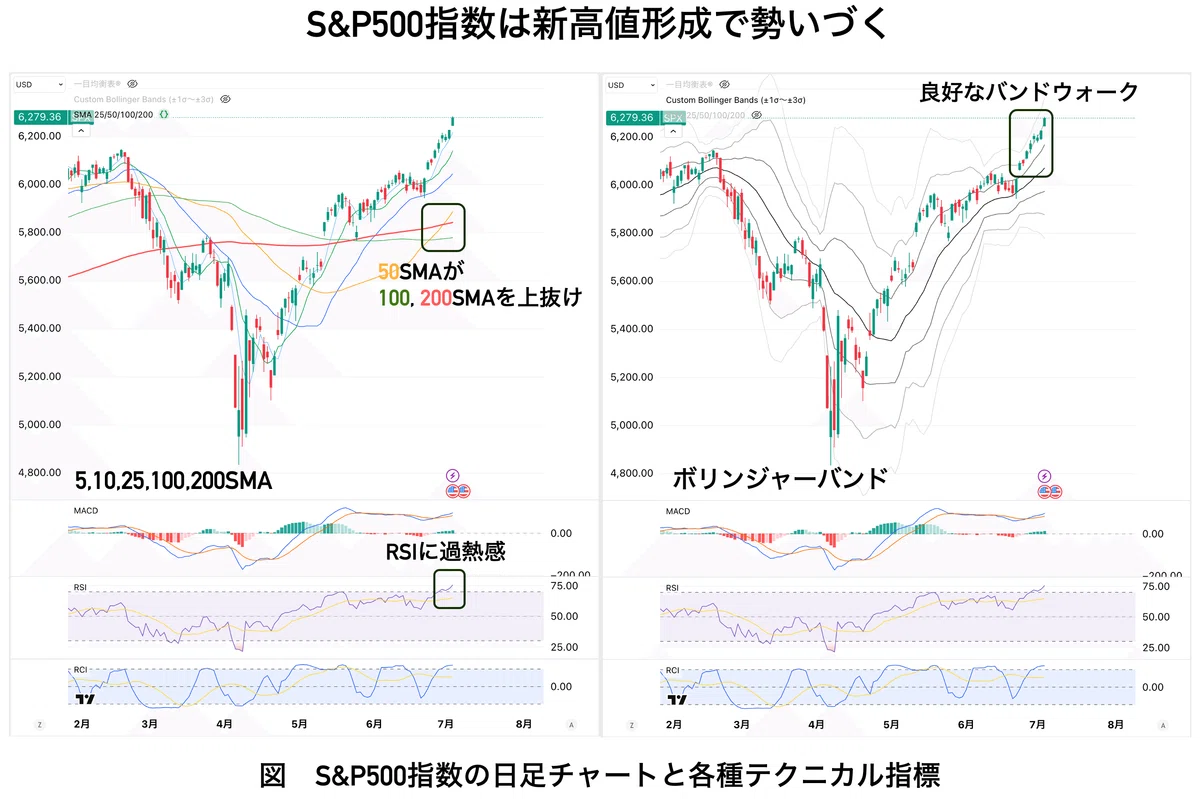

■ 米国株 S&P500指数 先週末に史上最高値を更新したS&P500指数は、今週も終始力強い上昇で高値を形成しており、買い方には十分すぎる推移と言える。日足チャートを見ると相対力指数(RSI)の短期的な過熱感(買われすぎ)こそ気になるものの、大抵の場合、新高値形成は相場の勢いに基づくものであり、そういう時には短期的な過熱感は付きものである。

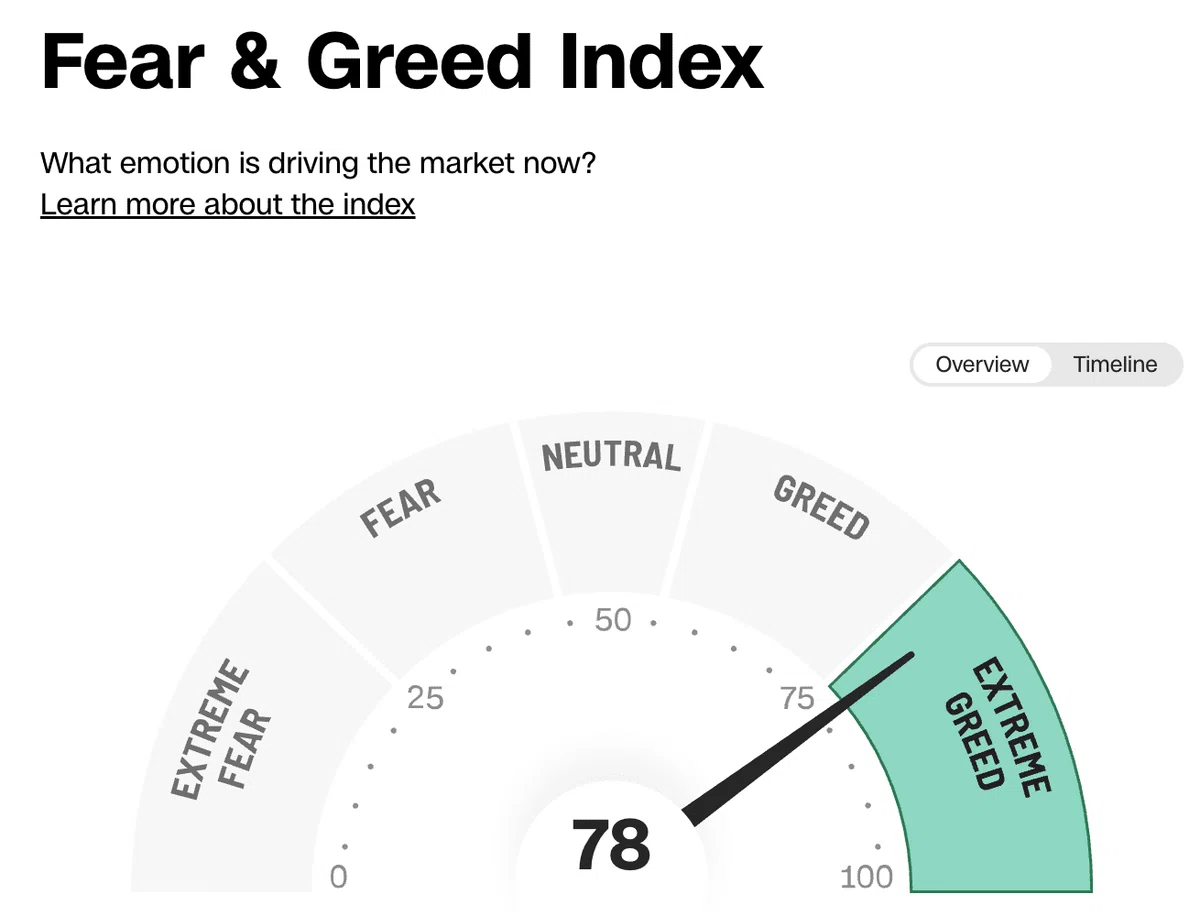

米CNN Fear & Greed Index 久々の「極端な強欲」域に入るなど否が応でも株価の割高さ、あるいはスピード違反を意識せざるを得ないが、上図のボリンジャーバンドは先週からの良好なバンドウォークが継続。よほど異端な取引を手がける空売り投資家でもなければ、この典型的な新高値形成の上昇相場で安易なショートは手がけにくいだろう。中東リスクなど予見性の低いイベントもさることながら、再来週から本格化する米企業決算が上昇相場の持続性を占う予見性の高いイベントになる。

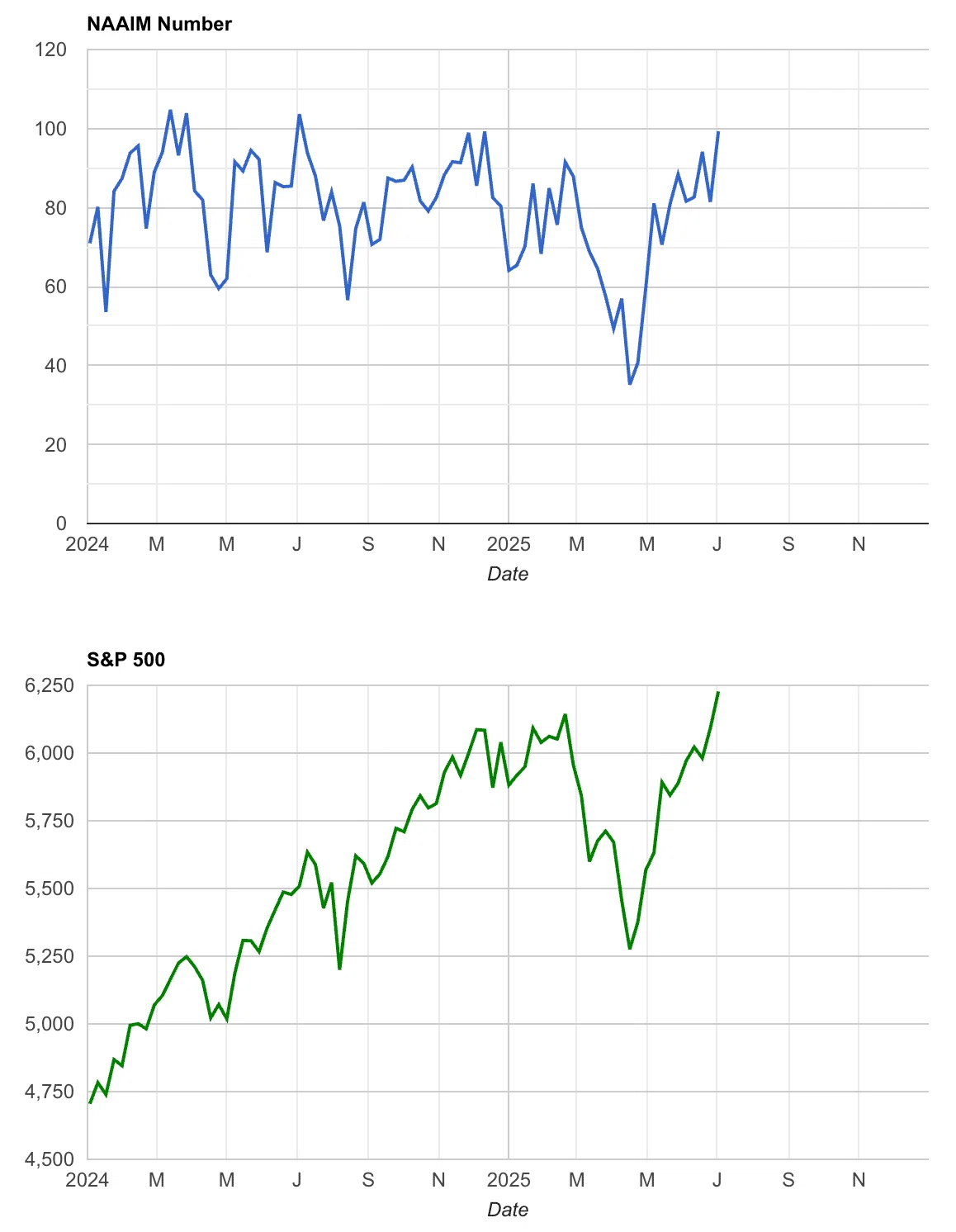

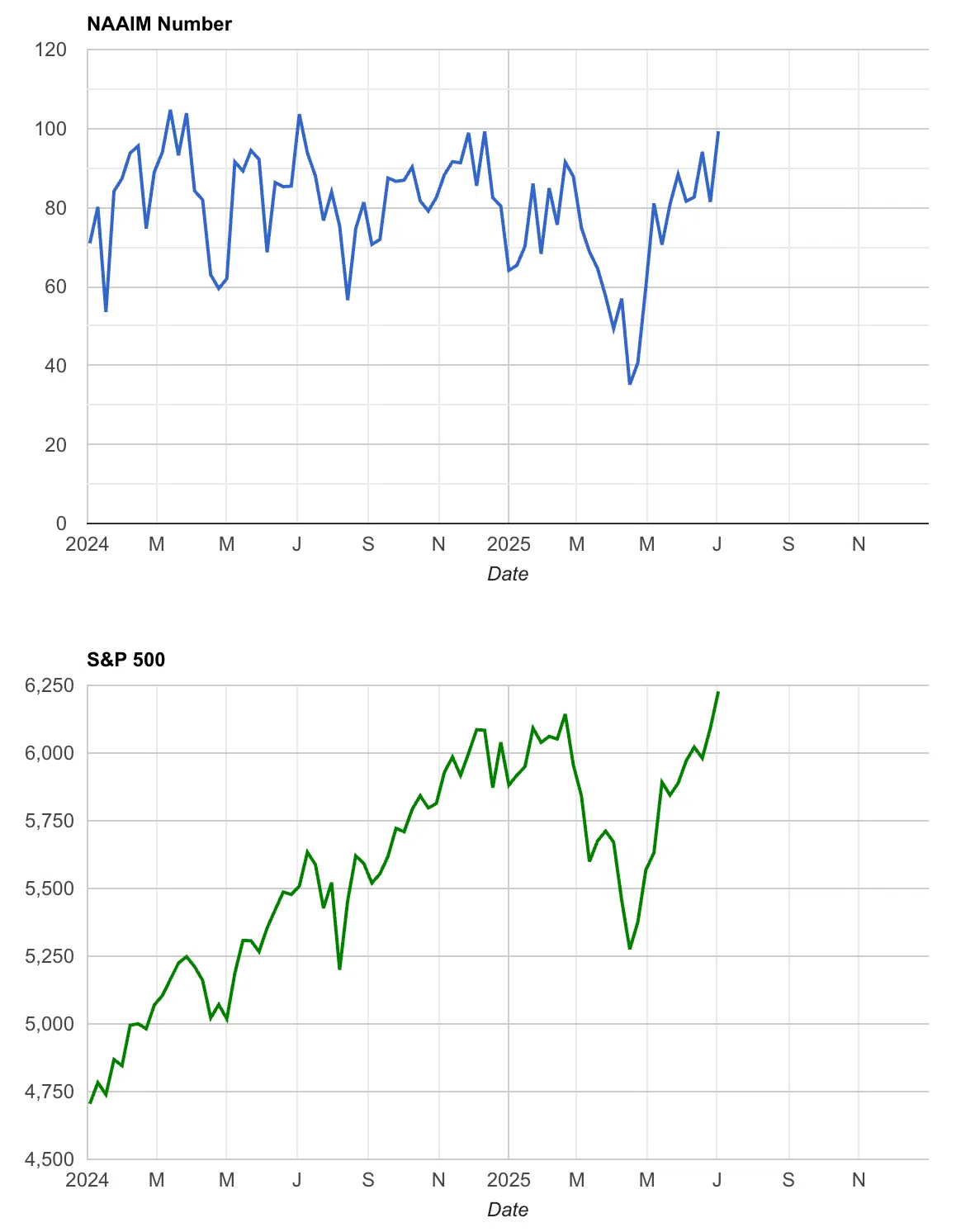

NAAIM指数 7月3日に更新された機関投資家の株保有比率を表すNAAIM指数は99.3とほぼ100に到達。偏差は54.77と前週の72.73から低下。偏差(簡単に言えばバラツキ)が小さい中で株保有比率が高いということは、機関投資家らの多くが目先の強気相場を織り込んでいる状況と考えられる。

窓埋め 好調なNAAIM指数ながら、この先はレバレッジ領域であり、かなりの貪欲さが必要な局面に入る。これを「上値余地が限定的」と評価することもできるだろう。7月3日の米雇用統計を受けたギャップアップにより、S&P500のチャート上には新高値圏で窓が生じており、来週のどこかで多少の調整による窓埋めが予見される(早めに窓埋めしてくれた方が良好)。

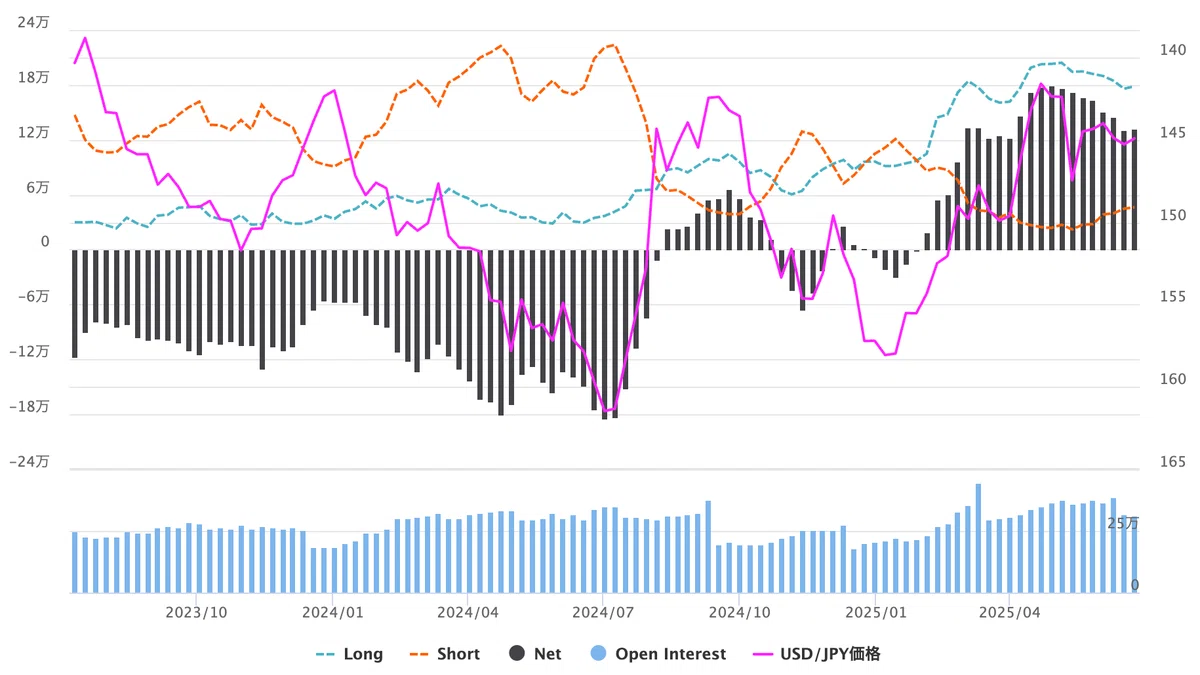

■ ドル円相場 先々週のデータで少々興味深い動きが確認された。これまでロング(円高方向)の残高が減少し、ショート(円安方向)の残高が徐々に積み上がっていたが、6月24日時点でロングがわずかながら再び増加に転じた。これは6月21日や22日に1ドル146円という円安水準を付けたことによって、投機勢の円高方向への織り込みが一定程度戻ってきたことを意味する。多少の誤差を見込んだとしても、マーケットは1ドル150円以上の円安推移をあまり想定していないような動きに見受けられる。

窓埋め 好調なNAAIM指数ながら、この先はレバレッジ領域であり、かなりの貪欲さが必要な局面に入る。これを「上値余地が限定的」と評価することもできるだろう。7月3日の米雇用統計を受けたギャップアップにより、S&P500のチャート上には新高値圏で窓が生じており、来週のどこかで多少の調整による窓埋めが予見される(早めに窓埋めしてくれた方が良好)。

■ ドル円相場 先々週のデータで少々興味深い動きが確認された。これまでロング(円高方向)の残高が減少し、ショート(円安方向)の残高が徐々に積み上がっていたが、6月24日時点でロングがわずかながら再び増加に転じた。これは6月21日や22日に1ドル146円という円安水準を付けたことによって、投機勢の円高方向への織り込みが一定程度戻ってきたことを意味する。多少の誤差を見込んだとしても、マーケットは1ドル150円以上の円安推移をあまり想定していないような動きに見受けられる。

投機筋の観点では、1ドル150円付近にある円ロングの壁(円高方向に押し戻す力)と、1ドル140円付近にある円ショートの壁(円安方向に押し戻す力)に挟まれているのが現状のドル円相場の動きと言えそうだ。

為替の安定は日銀の金融政策や企業業績を見通すにあたって好材料であるため、1ドル140円台で推移していること自体は悪くはない。企業業績の観点では、今のところ円安による業績の底上げがあまり期待できないことから、より一層「事業で稼ぐ力」という地力の重要性が高まっている。企業の決算発表では想定為替レートうんぬんという話もあるが、それ以上に「きちんと本業で稼ぐことが出来ているか?」という基本的なことを重視したい局面。

マーケットの情報整理は以上。以下では来週のイベント見通しを記す

要旨 トランプ相互関税の上乗せ分適用猶予期限(9日・水曜)がマーケットの最重要イベント。日本と米国の早期合意は絶望的だが、実際に関税の支払いが始まるのは8月1日であり、参院選後の急展開に注目。トランプ政権としては、日本に限らず7月9日に一旦適用を開始し、8月1日が実質的な期限になるという算段か。ベッセント財務長官の「9月1日まで」という以前の発言も薄らと意識。

米国とイランの核協議が行われるとの報道あり。トランプ大統領は7月3日に「イランは話したがっている」と相変わらず強気であり、包括的合意に至れば中東リスク後退による安心感で一時的な株高に期待。物別れならイスラエルの強行含め中東リスクの再燃に注意したい。

トランプ政権の新たな半導体規制(ブルームバーグ報道。エヌビディア製品の密輸防止に向けてタイ、マレーシアに輸出規制を検討)はニュースのヘッドラインでエヌビディア株の重しになる可能性あるが規制内容の詳細は不明。販売禁止か否かで業績への影響が大きく異なるため続報に注目。

夏の風物詩となっている「ETF換金売り」は8日(火)後場の株価への下げ圧力に注意。一方、翌日9日は過去データで株高実績が多いのも確か。毎年同じように動くとは限らないが、あくまで需給悪化に関するイベントであり、企業価値とは何ら関係がないことは理解しておく。

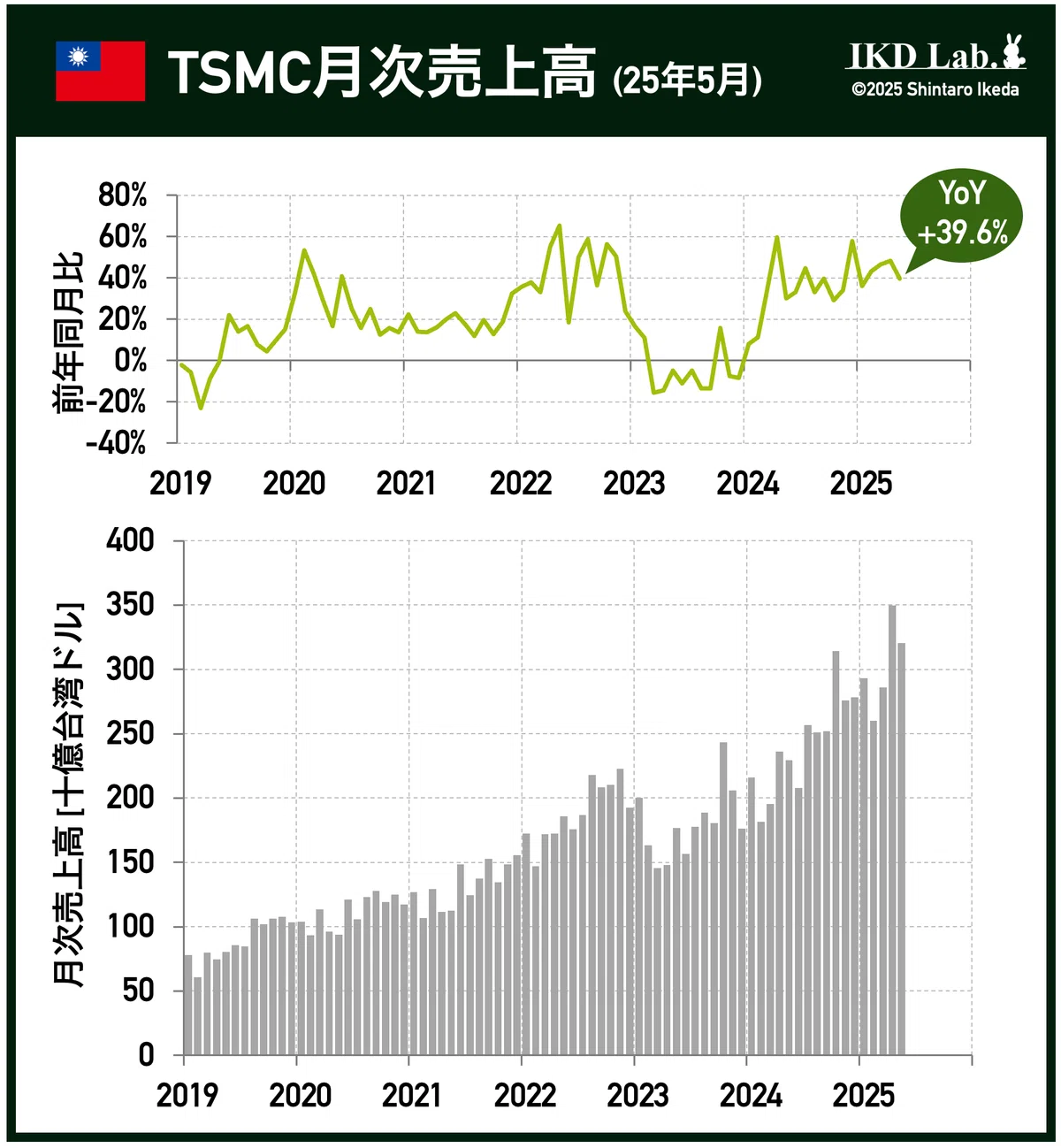

TSMCの月次売上高は堅調予想。熊本第2工場計画延期報道に対してTSMCは「米投資計画は既存計画に影響与えず」と表明。日本政府の支援を受けるには既に設定された期限までの生産開始が条件だが、TSMCと日本政府間で交渉あるか。マーケットは基本的に過度に反応するため、週明け東京市場では九州周辺の地銀やエネルギー、インフラ関連銘柄の動向に注意。

参院選序盤は「自公過半数うかがう(日経)」、「過半数は微妙な情勢(朝日)」、「自民大幅減の見通し(読売)」と与党の力強さに欠ける状況で、昨年の衆院選と同様に選挙戦が進むにつれて与党劣勢へ変化していくと、マーケットの重しになる可能性高い。

企業決算はファーストリテイリング、セブン&アイ、イオン、竹内製作所など重め。市場はミニショベル大手竹内製作所の業績見通し大幅下方修正を見込む。竹内製作所の株価はコマツやキャタピラーより回復が遅いだけに、業績見通しが予想より悪化しなければ "悪材料出し尽くし" の可能性も。

注目イベント ■ 国際政治 トランプ政権の上乗せ関税適用猶予期限 日本と米国の関税交渉について7月9日までの合意はもはや諦めムード。トランプ大統領は4日に各国へ書簡を送るとしており、週明けに具体的な関税率が明らかになる可能性も。

ベッセント財務長官が「参院選が影響している」と話すくらいなので、7月20日参院選の後から、実際に関税の支払いが始まる8月1日までの間が実質的な関税交渉期間と思われる。参院選で自公過半数確保(非改選議席含む)なら混乱ないが、自公過半数割れだと単に政局のゴタゴタのみならず、関税を通じた日本経済へのダメージも覚悟しなければならない。これらの要素を考えると企業業績への関税の影響は今なお十分に考慮することが出来ないばかりか、業績の下方修正要因になりうるため要警戒(希望的観測としては "悪材料の出尽くし")。

他国は、既に交渉を終えたベトナムに続き、東南アジア諸国の交渉が比較的スムーズに進みそう。インドにも交渉合意期待(追記:インドは「早期合意を期待する」としつつ、米国の自動車・自動車部品関税をWTOに通知し報復方針を表明。米国を揺さぶる)。EUも10%基本関税受け入れなどの譲歩案が報道され始めているが、合意までの距離感は不明。

米国・イラン核協議 ノルウェーの首都オスロで実施予定と一部報道。6月15日に中止して以来の開催で、4月以降では6回目の協議。核の平和利用を盾に核開発を手放さないイランに対し、ウラン濃縮継続なら攻撃再開と宣言しているトランプ米政権の出方が焦点。先月の動向を振り返ると、6月15日に予定されていた協議前の時点で対話の進展が見込めないことを知ったイスラエルが協議の中止後早々にイランを先制攻撃。その後、イランの反撃が始まり、イスラエルからの要請があったと見られる米国がイランに対し生かさず殺さずの攻撃で核開発を遅らせ一旦手を引いた。が、米軍が先般の攻撃で唯一バンカーバスターを使わなかった中部イスファハンの核施設に濃縮ウランが保管されているもようであり(米CNNによる)、イスラエルにとっての脅威は去っていない。

今回の協議も難航ならイスラエルの不満は増大必至でマーケットのリスク要因に。イランはイランで先日のEU外相協議にて対立姿勢を表明するなど落ち着かない様子だが、イスラエルと米国の攻撃によりイランの国防の体力は失われており、米国の提案を無碍にできない状況でもある。仮に米・イランで包括的な和平合意に至ればリスクは後退。イスラエル・イランの停戦を手助けしたカタールの動向・影響力や、イラン寄りの勢力としてイエメンやパキスタンの動向にも注意したい。

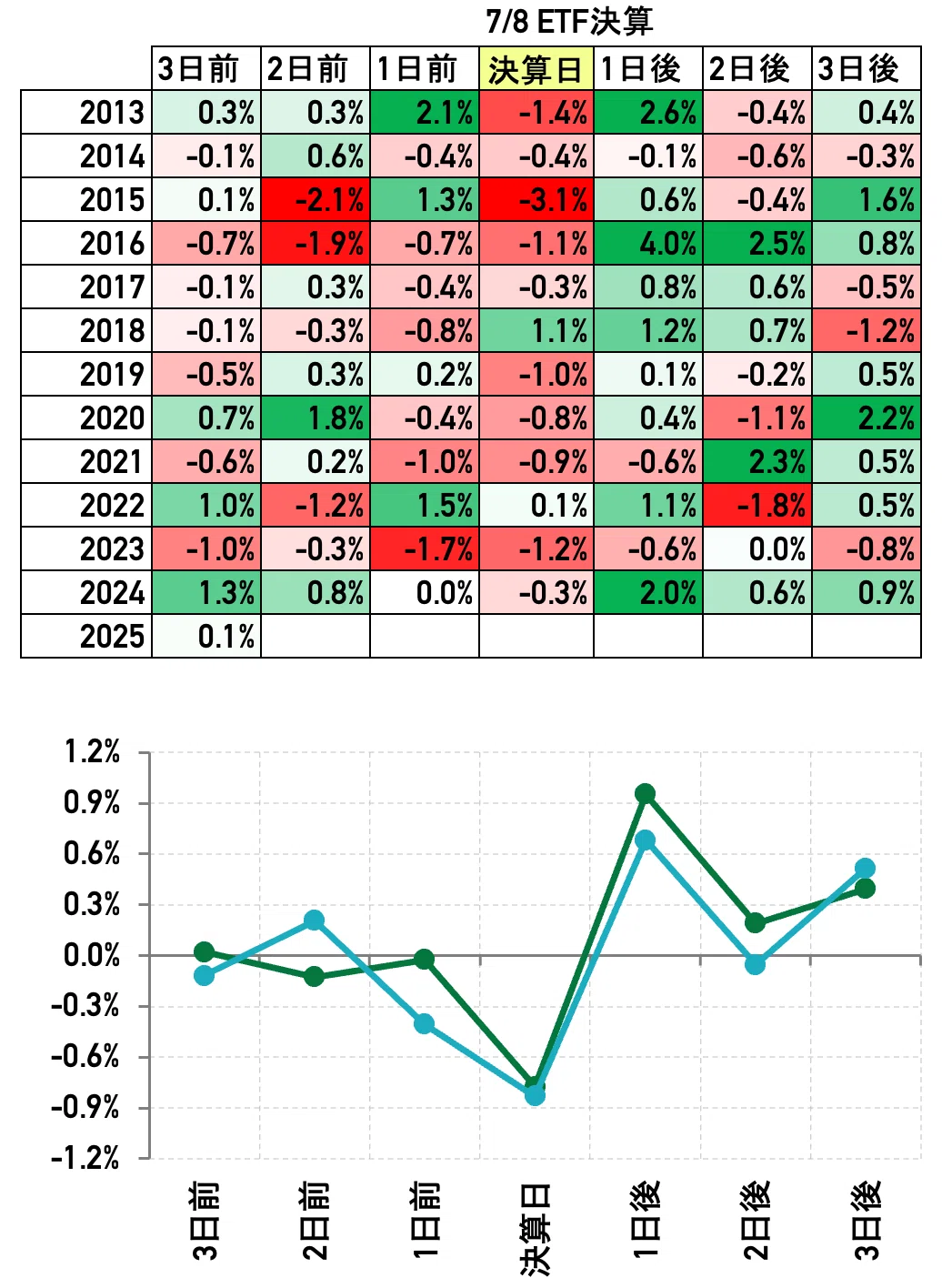

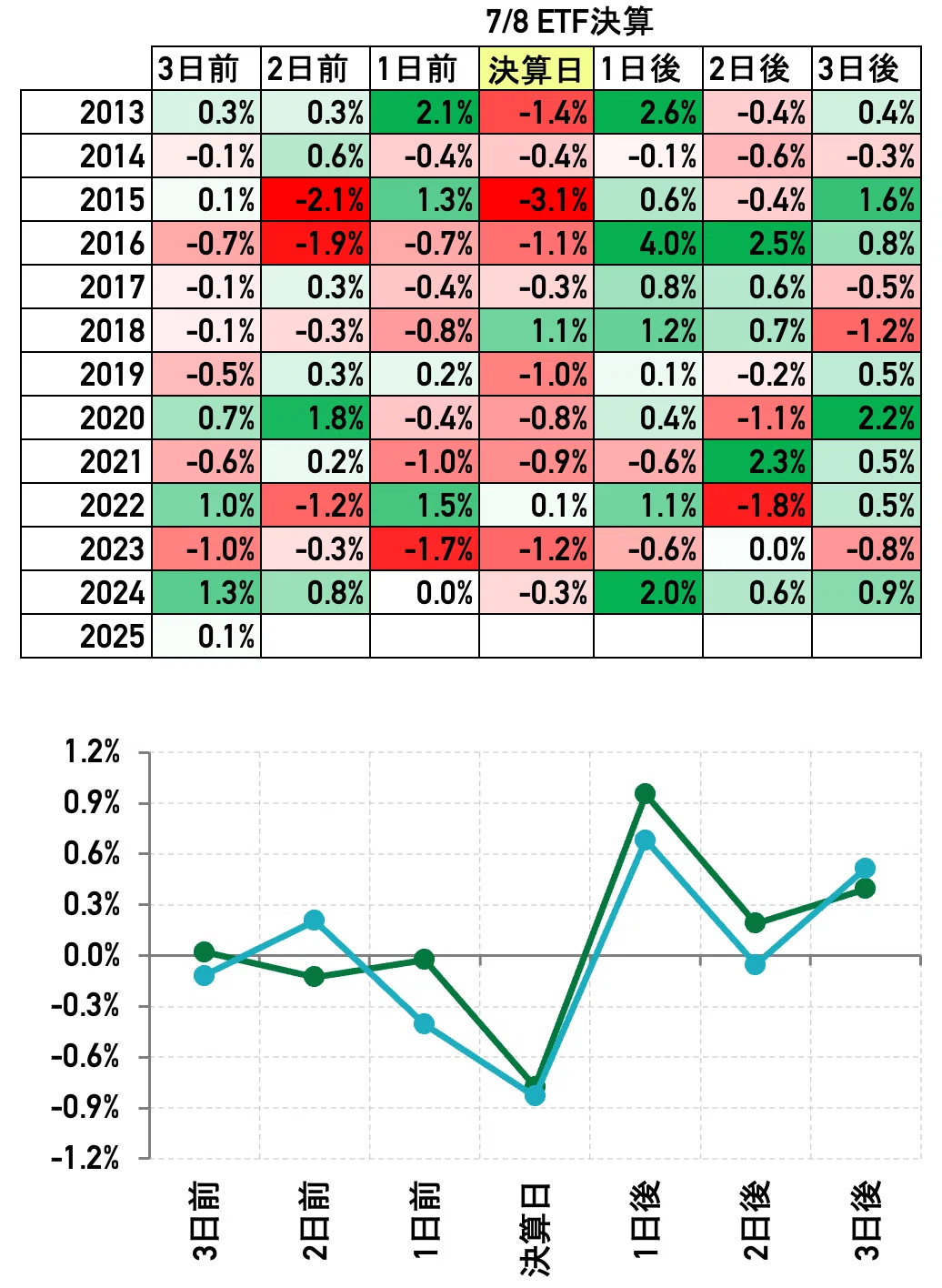

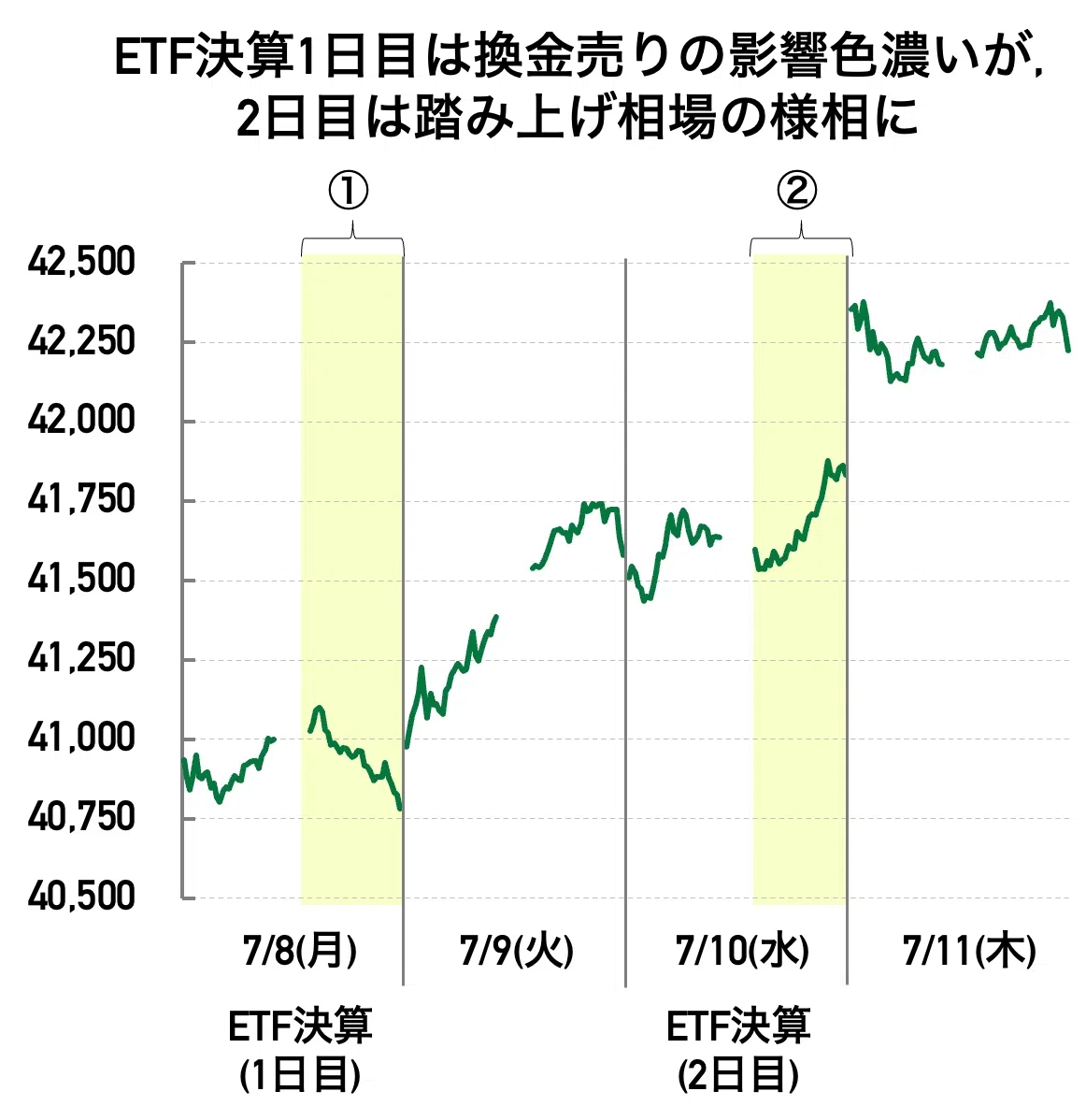

■ 相場イベント 夏の風物詩「ETF換金売り」 来週の東京市場では「パッシブETFの換金売り」が焦点。昨年はETF換金売りを無難に通過したと思いきや、その翌週から相場が大きく崩れたため、来週だけではなく再来週の動向にも注意したい。もっとも「8日と10日に下げ圧力が来ることは皆知ってるんだから、そこに買いをぶつける人も多いはず。結果的に無難にイベントを通過するのでは?」という見方もある。過去のデータでは7月8日決算日の売り圧力が強いことから、来週8日(火)の後場における株価への下げ圧力には注意したい。

下図は過去12年分のETF換金売り動向。7月8日ETF決算日は下げが優勢。

下図は昨年のETF換金売りに伴う場中の推移。8日後場の下げ圧力が顕著だった。

■ 企業イベント TSMC月次売上高 最先端半導体の生産を実質的に独占している台湾TSMCの6月分売上高。前回までの結果は下図参照。

事業に心配はないが、台湾ドル高がTSMCの業績押し下げ要因となるため厄介。台湾中銀は既に複数回にわたって台湾ドル売り介入を行ったと言われているが、それでも台湾ドル高の流れは変わっておらず、不安定な通貨状況による業績見通しの不透明さには注意したい。

また、会社の通期業績予想に基づくと売上高成長率が今年終わりにかけて段々と減速する可能性が高いことも事前に頭に入れておきたい。つまり、今後の月次売上高発表で売上成長率が減速したとしても、それは企業決算をしっかり見ている人にとっては当然のことであるため、短絡的な悲観論には騙されないように・・・という話。

日本企業決算 いよいよ本格化する日本企業決算。来週は小売業を中心にファーストリテイリング、セブン&アイ、イオンなど目白押し。下表には来週決算発表を予定している主な企業について、(1)前期実績、(2)今期会社予想、(3)今期市場予想、(4)来期市場予想の4点を整理した。

気になるのは竹内製作所の今期市場予想が大幅減益である点。これは来週の同社決算発表で大幅下方修正が予見されているということに他ならない。ミニショベルなど建機・機械を扱う同社の業績見通しが一段と悪化するならば、関税による投資抑制が思った以上に厳しいものである可能性が示唆される。同業大手のコマツやキャタピラーはもちろん、世界景気の先行指標として注視したい。

その他、ファーストリテイリングはさすがの安定感。6月から気温が顕著に上昇したことを受け、国内ユニクロ・GU事業は夏物衣服の販売が好調。欧州も引き続き成長が見込まれる。半導体関連装置のローツェも市場予想は楽観的。ピークアウトした中国需要が底入れするほか、韓国・台湾あたりの引き合いが強いという見方か。イオンと良品計画も堅調。特にイオンは利益率の改善、つまり稼ぐ質の改善が期待されている様子であり、企業価値向上において好ましい結果が期待されている。

結論として、竹内製作所については前述の通り注意が必要だが、それ以外の企業は全体的に今期・来期ともに堅調(セブンは微妙だが)。これらの見通しが達成されれば株高に繋がる・・・とまでは言わずとも、株価の下値を限定する材料になるのではないかと考える。 なお、減収・減益が警戒される本命は自動車株であり、決算が発表される8月上旬まで何だかんだと決算シーズンの重苦しさが続きそうであることは念頭に置いておきたい。

以上、参考になれば幸いです!