要旨 日本株:参院選の結果と石破首相の進退次第。与党過半数維持が厳しいとの情勢が伝わる中、マーケットは与党過半数割れを織り込む状況(直近の債券安・通貨安)。過半数割れで首相退陣・総裁選と進む場合、高市氏など積極財政派が台頭すれば株式マーケットには基本的にポジティブ。仮に首相退陣とならずとも、与党過半数割れでキャスティングボートを握る野党が積極財政派ならば、やはり株式マーケットにはポジティブ。一方で積極財政派の台頭は債券市場の緊張を招くため、日本国債格付け引き下げリスクを念頭に超長期ゾーンを中心に金利が顕著に上昇することへの懸念強まる(有利子負債が多い鉄道等の公益株や不動産株には下げ圧力も)。が、これは事前にどこまで債券市場が織り込めているかが焦点。生保らの債券売り・株売りトレードが引き続き株式市場の重しになる可能性も。翌週に控える日銀会合での利上げは内田日銀副総裁の講演で距離感探る。企業決算は、安川電機やディスコの急落が記憶に新しい中、信越化学やニデック、ルネサス、ファナックなどテック大手が登場。ファナックは米関税の影響で前回非開示の通期見通し発表か。関税は向かい風だが、悪材料出尽くしの可能性も。日本株全体ではバリュー優位の底堅さに期待。

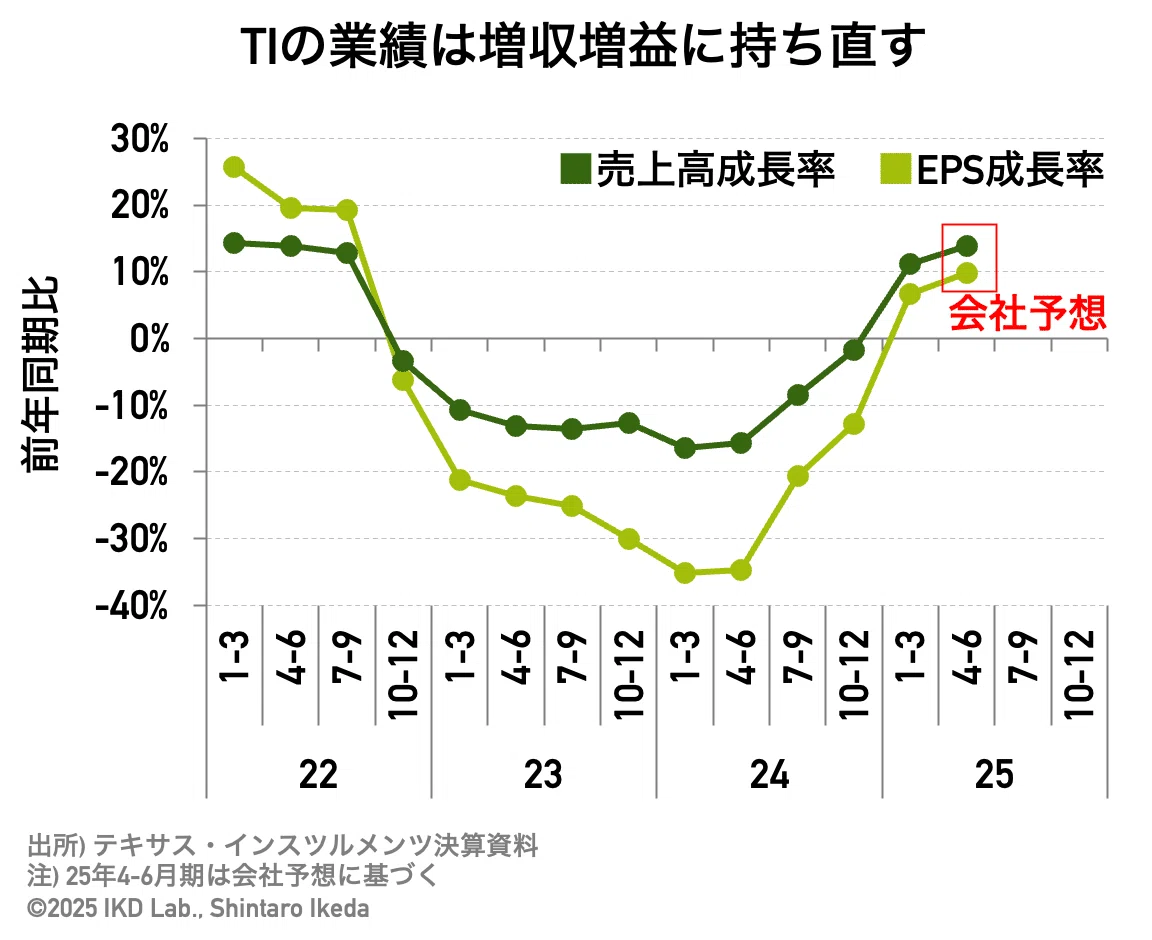

米国株:半導体・テック決算ウィーク第一弾。火曜アフターのテキサス・インスツルメンツ(TI)を筆頭にテスラ、アルファベット、インテルなど登場。特に半導体市況のバロメーターとなるTIと企業の景況感を表す広告売上が中心のアルファベットが重要。TIはアナログ半導体市況が回復途上で更なる業績改善に期待感。アナリストは来期の力強い増収増益見込む。アルファベットは米司法省の訴訟が中長期的な頭痛の種だが、足元の業績は売上の多くを占める広告収入が堅調の見通し。設備投資計画上方修正ならコスト高への警戒が高まり同社株にはマイナス材料だが、AI需要が旺盛である証として半導体関連株にはプラス材料になる。全体として大手テック企業へのマーケットの警戒感は薄いものの、米サマーバケーション前の利確圧力には注意したい。週半ば(関係者談によると現地23日)にはトランプ大統領がAI技術利用推進政策に関わる演説を行う予定であり、国策の追い風に期待。

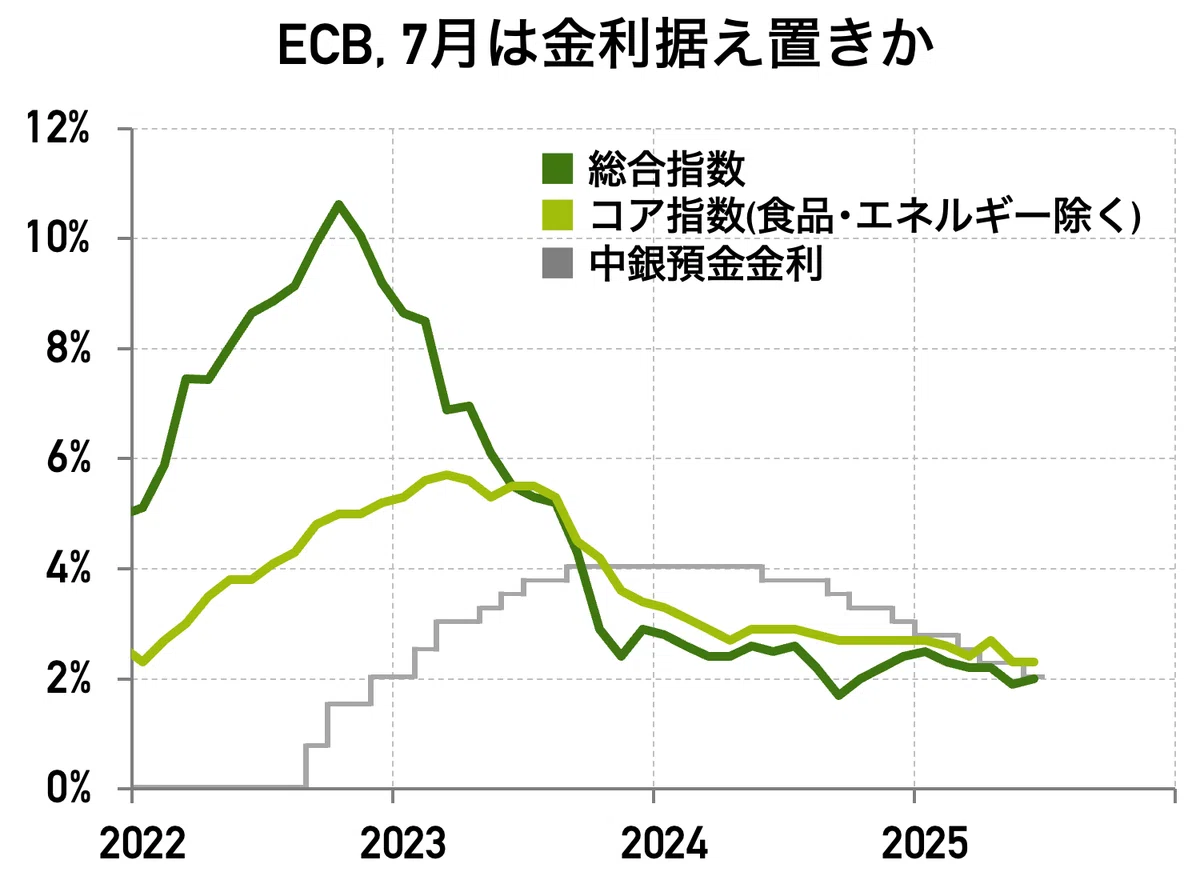

欧州中央銀行(ECB)理事会:8会合ぶりに利下げ見送りの公算大。ラガルド総裁は関税の影響を見極める意向だが、利下げを好感し昨年から好調な株式市場の風向きが変わる可能性も。利下げ見送りでも利下げサイクル継続なら(利上げに向かわなければ)、リスク資産へのネガティブ材料にはならないため、次の利下げ時期に関するラガルド総裁の発言に関心が寄せられる。

参院選、6つのシナリオ 直近のマーケットが債券安・通貨安で反応しているところを見ると、参院選での与党過半数割れ(過半数125議席かつ自公非改選75議席なので、自公で改選50議席割れだと与党過半数割れになる)とその後の積極財政派台頭による財政規律悪化を既にある程度織り込んでいる様子。その上でシナリオは以下のとおり。概してマーケットにおいては、シナリオ1・2はポジティブサプライズ、シナリオ3は良い状況とは言えないが意外感なし、シナリオ4なら新首相への期待高まる、シナリオ5・6は政局混乱に懸念という具合。

与党過半数確保&石破首相続投:マーケットにはポジティブサプライズ。目先の不透明さ解消により株価押し上げに期待。日米関税交渉については「与党過半数確保待ち」という具合で既に大まかな方向性が決まっていてもおかしくはないため、8月1日を待たずに参院選後の早いタイミングで交渉の詳細が明かされる可能性あり。他のシナリオと比較して、7月日銀会合での利上げ可能性が最も高くなるシナリオ。

与党過半数確保&石破首相退陣:マーケットにはポジティブサプライズだが、過半数確保の状況で首相退陣はあまり考えられないシナリオ。新総裁・新首相選出の見どころは以下の「4」と同様。

与党比較第一党維持も過半数割れ&石破首相続投:マーケットのメインシナリオ。石破首相続投ならひとまず目先の混乱ないが、キャスティングボートを握る野党次第。過半数割れでも自公で比較第一党確保するならば、自公+αの新連立政権樹立ではなく、衆院と同様に政策ベースで自公が他党と連携する構図が濃厚(参政党は政権入りへの意欲を示しており、その点は不透明)。株式市場にとっては①積極財政への期待と②債券安(利回り上昇)による上値の重さが天秤。7月日銀会合での利上げ有無を確認するまでマーケットは迂闊に動けないか。

与党比較第一党維持も過半数割れ&石破首相退陣:与党過半数割れを意識するマーケットのサブシナリオ。石破首相退陣後は党総裁選による新総裁・新首相選出へ。短縮型総裁選なら8月1日の日米関税交渉までに選出ギリギリ間に合うが、98年参院選大敗後の橋本首相退陣時のように通常型での総裁選なら選出は早くても8月4日の週。この場合、米関税は一旦発動し、首相選出後に軌道修正が濃厚。あるいは米国に温情あれば交渉期限の再延期も。高市氏は総裁選を念頭に「腹くくった」と出馬濃厚。党内の支持基盤が厚い小泉氏とバランスに長けた林氏の動向を注視。昨年総裁選の得票状況を考えると党内の非・高市派で団結なら高市氏の当選は厳しい。総裁選後に定期的な勉強会を開き党内支持を広げてきた高市氏としては、自身の特徴でもある安全保障や積極財政のテーマでどの程度党内主流派へ歩み寄りを見せられるかが焦点。株式マーケットは新総裁に関わるテーマ株に資金移動。高市氏なら宇宙・防衛、核融合・量子など。小泉氏ならライドシェアやリスキリング、ESG投資など。高市氏なら債券安・通貨安のリスクは変わらず。新首相就任後に自民支持率上昇なら、秋の衆院解散総選挙が視野に入る。

与党比較第一党陥落&石破首相続投:現在の支持率を考えると可能性は低い上、比較第一党から陥落しておきながら石破首相が続投するという線も考えにくい。もしこのシナリオになるなら総じて先行きの不透明さが一番強いシナリオ。衆院で自公が比較第一党を確保しているかぎり大混乱はないと考えるが、万が一立民との大連立があるとすればこのシナリオが濃厚か。

与党比較第一党陥落&石破首相退陣:「5」のシナリオと同様に、非自公勢力が比較第一党になるシナリオだが、現在の支持率を考えると可能性は低い。立民単独の過半数獲得は難しく、また政策の方向性が異なる野党が団結する姿も想像しにくい中、衆院の優越により新首相は十中八九自民党から選出されるものの、よほど新自民党総裁・新首相の手腕がなければ政局の混乱が懸念される。マーケットにはネガティブサプライズ。ただ、自民党からの新首相選出で状況が好転する可能性もあり、その場合は秋の衆院解散総選挙が視野に入る。

中銀イベント 来週は米国がFOMC前のブラックアウト期間に入っているため、パウエル議長の発言機会こそあれど金融政策に関するヒントは出てこない。水曜の内田副総裁の発言と木曜の欧州中央銀行(ECB)理事会に注目。

日銀の内田副総裁はバランスの取れた人物であり、ハト・タカの明確な色はついていない。ただ、昨夏の株価急落直後に金融資本市場の混乱を真っ先に憂いていたことから、個人的には「何だかんだマーケットのことを見てるよね」というややハト寄りの印象あり。もし7月会合(30-31日開催)で利上げの可能性があるなら、今回の発言機会で匂わせるだろう。一方、会合一週間前にして「関税の影響があるから慎重に...」という発言なら金利据え置き濃厚だが、参院選後の財政規律悪化と利上げ見送りの日銀会合を早くも織り込み為替市場でドル円が1㌦150円に迫る中、うかつなハト派発言は一層の円安を招く原因になるため厳禁。内田副総裁は「経済・物価見通し実現の確度が高まれば利上げ」という従来路線を強調すると予想。水曜午前の講演と、おそらく午後に記者会見もあるので、メガバンク株を中心に金融株の動向に注意。日銀会合リーク記事については、参院選の結果と首相会見を受けて月曜夜以降に出されることを念頭に置く。

ユーロ圏の金融政策を決めるECB理事会。ラガルド総裁は前回理事会後の会見で利下げ打ち止めを示唆しており、市場も政策金利据え置き予想。これまで7会合連続で利下げしたことで金利水準がある程度低下したことや、関税によるインフレ懸念などが要因。欧州株はECBの利下げを追い風に昨年から好調だったが、今回利下げが一時停止するとなれば風向きの変化が注目される。

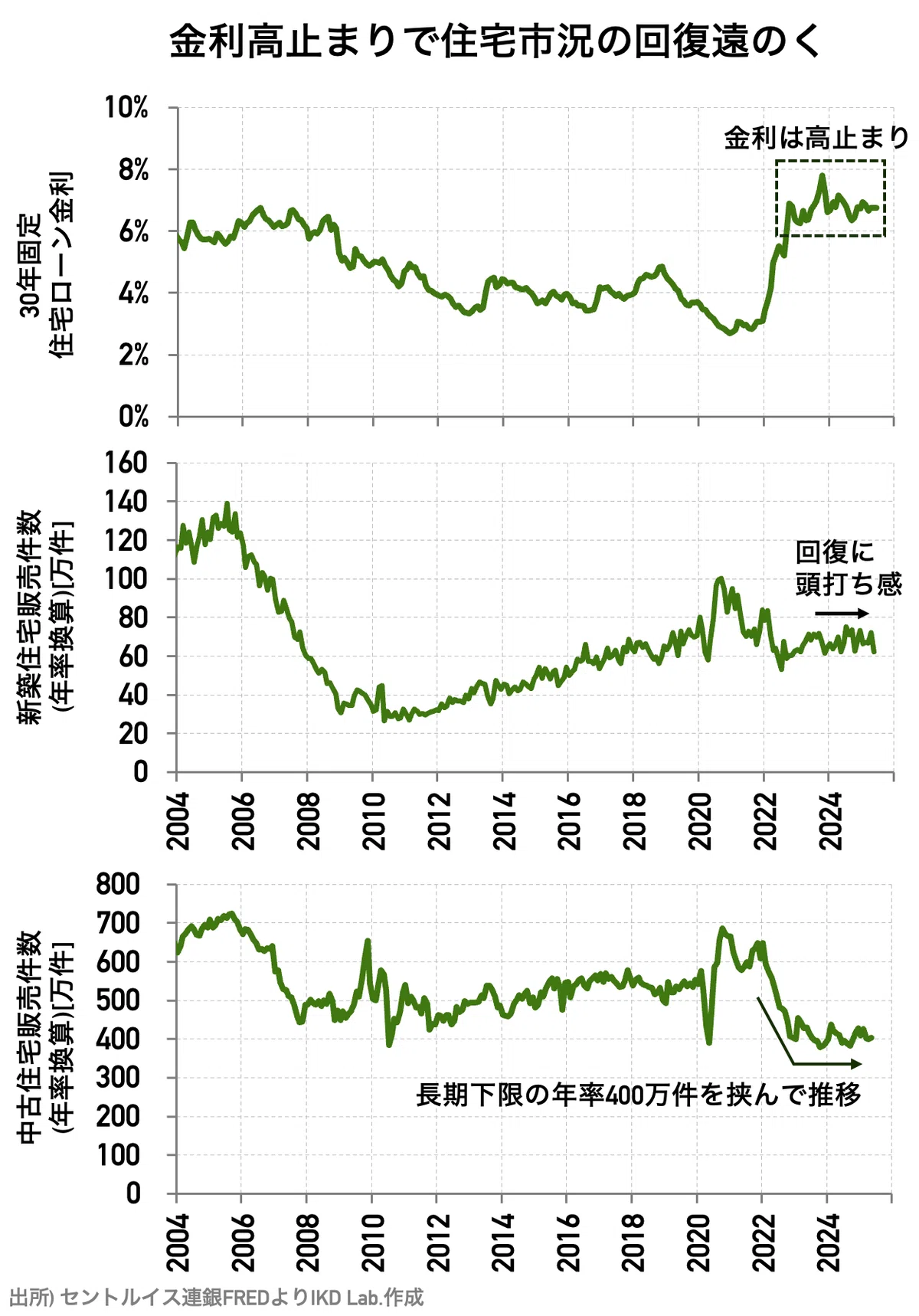

経済指標 米国:新築・中古住宅販売件数 関税インフレ懸念でFRBの利下げが遠のく中、米国で主流の30年固定住宅ローン金利は6%後半で高止まり。この金利水準で誰が住宅を買うのか?と言わんばかりに新築・中古住宅販売件数は低調。これでよく住宅メーカーや不動産会社が耐えているな・・・という驚きすらある(もう2年以上続いているが)。住宅ローン市場の安定化と住宅貸付・抵当等機関の監督を行う米連邦住宅金融局(FHFA)のパルト局長は、なかなか利下げしないパウエル議長に対してFRB本部の改修計画に関する調査を議会に要求するなど恨み辛みを隠さない状況で緊張高まる。なお、新築・中古住宅販売件数は今回も低調予想。

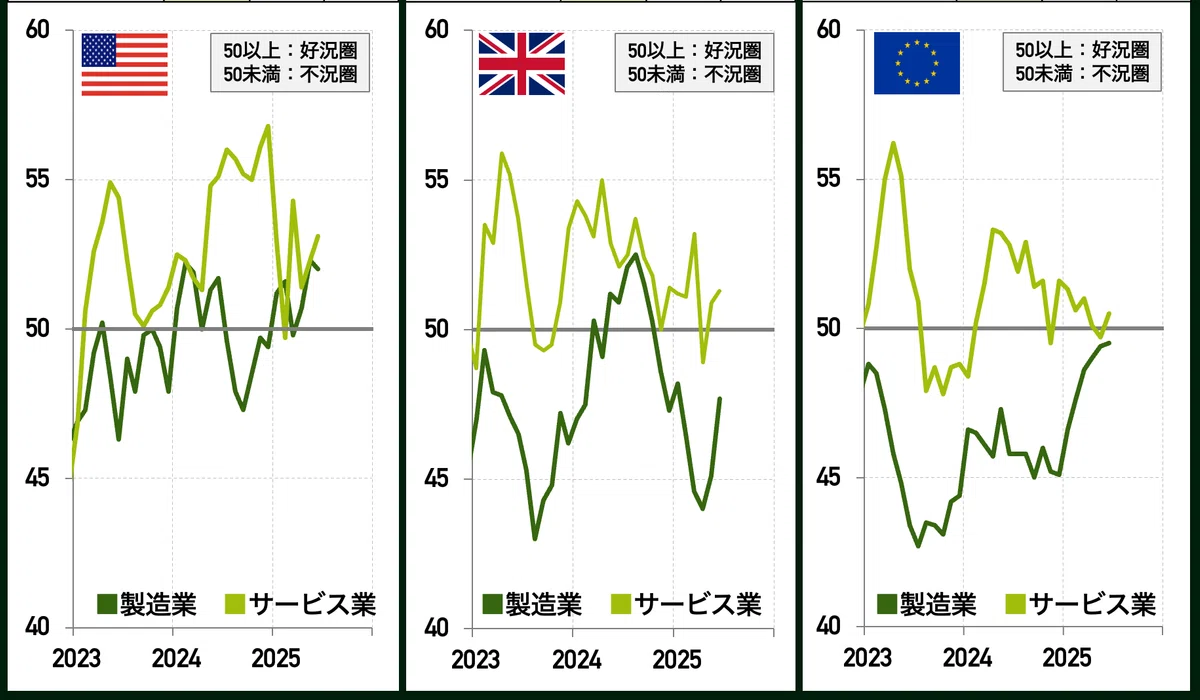

米欧英:購買担当者景気指数PMI・速報値 トランプ関税の状況改善により米欧英の製造業企業景況感は明確に改善している。特に米国は製造業・サービス業(非製造業)が共に上向き調子となっており、少なくとも景況感から米景気減速の兆候はない。英国はスターマー政権と議会のゴタゴタが足を引っ張っているものの、企業景況感は最悪期を脱しており改善に期待。ユーロ圏は防衛費増額に伴う財政拡大気運の高まりが製造業の景況感を大きく押し上げており、パンデミック後以来となる好況圏への回復に期待。いずれにしても米関税の負の影響への警戒が続く一方で、企業景況感はいたって堅調。PMIが堅調ならば、8月1日公表予定の米ISM製造業景気指数が景況感の境目となる50以上に回復する期待が高まる。

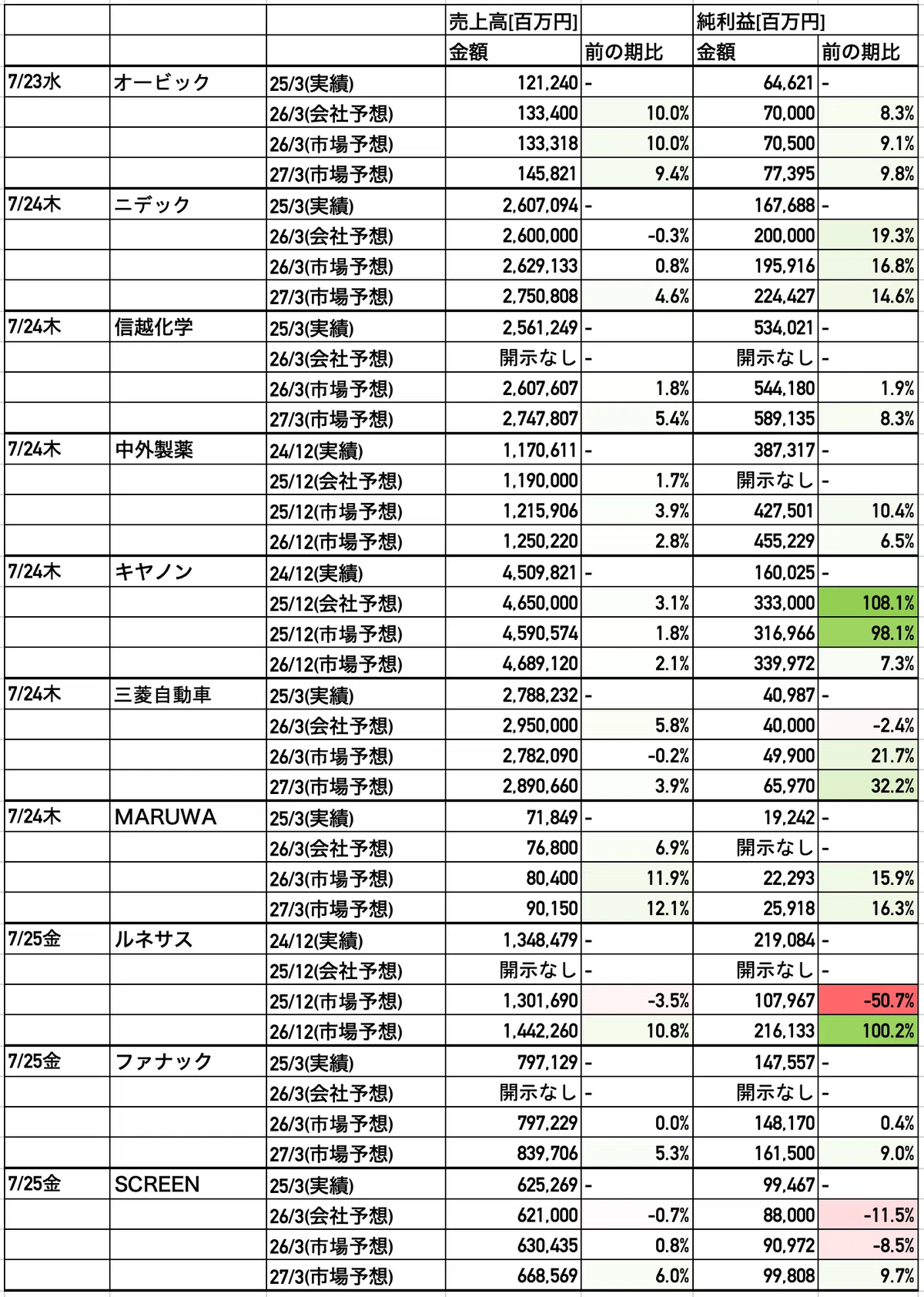

企業決算 日本企業 今回決算シーズンの第一義的な目的は「米関税の影響を把握する」こと。米国生産から既に撤退しており米自動車関税の影響が大きい三菱自動車、前回決算で通期業績見通しを開示できなかったファナック、半導体関税・規制が重しのSCREEN、米住宅市況の低迷や中国勢のダンピングまがいの塩ビ大量輸出に悩まされる信越化学など懸念材料は多い。

マーケットはこれら悪材料を既に織り込んでいると期待したいが、ファナックには安川電機の急落が、SCREENにはディスコの急落が連想される中、株価の先行きは依然として不透明。ただ、円安が業績を下支えする中、個人的にはよほどの減収減益決算でもなければネガティブさは限定的と予想。オービック、ニデック、中外製薬など業績の堅調な成長が見込まれる銘柄の株価に波乱なければ、「業績がよければきちんと評価される」という意味で今期決算シーズンの安心材料になる。なお、セラミック技術でニッチトップのMARUWAについては関税ショックから株価が急回復しているだけに、好材料出尽くしによる反落には念のため注意したい。

米国企業 これまでの米大手金融機関決算等を振り返ると、市場予想を大きく上回らないかぎりは利益確定売りが先行。米国マーケット参加者は今回の決算シーズンで好内容を確認し、サマーバケーション前に利確を進めるという構図。来週の半導体・テック企業も同様で、関税ショックから株価が大きく回復する中、利確の圧力を上回る好材料を提供できるかどうかが焦点。

火曜の防衛大手ロッキード、RTXで市場の熱を感じ取りつつ、水曜朝のテキサス・インスツルメンツが第一の関門。同社決算は大底からの回復が期待されておりハードルは高い。AI以外の半導体市況の回復が遅れているとのサインがあれば、同社のみならずAI半導体ど真ん中の銘柄以外へ売り圧力が強まる。

アルファベットは業績こそ堅調だが、それはマーケットも織り込んでいる。その意味でやはり期待値のハードルは高い。設備投資見通しが上方修正されれば、半導体やデータセンター関連銘柄(電力、空調含む)には追い風だが、当のアルファベット自身は支出増加懸念が先行する可能性高い。再来週(7月28日の週)からは夏枯れ相場入りで徐々に長期資金が入りにくくなってくるため利確圧力に要注意。

以上、来週のイベント見通しでした。参考になれば幸いです!