要点 来週の相場におけるゲームチェンジャーになり得るのは(1)自民党両院議員懇談会、(2)米雇用統計の2つ。日銀会合は金利据え置きとリーク済みだが土壇場でひっくり返される可能性もゼロではないため念のため注意。

27日(日)にはトランプ米大統領がゴルフ旅行で訪れるスコットランドに、欧州委員会のフォンデアライエン委員長が向かい、米EU関税協議が行われる。8月1日(金)に発動予定の対EU30%関税を前に協議進展に期待感(→金曜の米株市場はこのニュースを好感し最高値更新)

スウェーデン時間の28日(月)から29日(火)にかけてストックホルムで米中閣僚級会合実施。ベッセント財務長官は「8月12日の関税一時停止期限(24%分に相当)を延長する方向で協議するだろう」と明かしている。

週明けの28日(月)に自民党執行部が参院選敗戦に際して党内の意見を聞く両院議員懇談会が開催。その結果次第では総裁選の前倒しに繋がる両院議員総会の開催に発展するため、マーケットに大きな動きが生じる可能性があるイベントとして意識しておきたい。今のところ石破首相退陣はマーケットが債券安(財政規律悪化)・通貨安(財政拡張の煽り及び利上げ期待後退)・株高(財政拡張)で反応している材料だが、急激な債券安は株安に繋がるため程度感が重要。

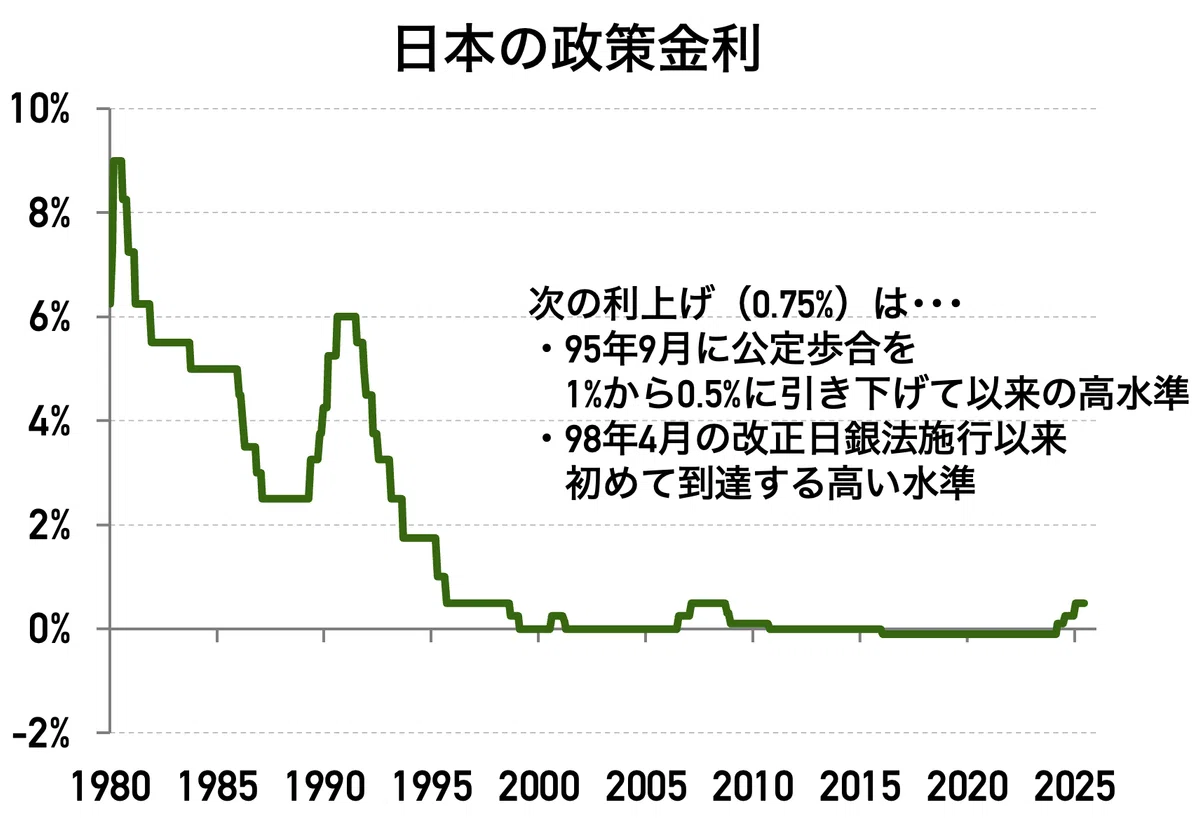

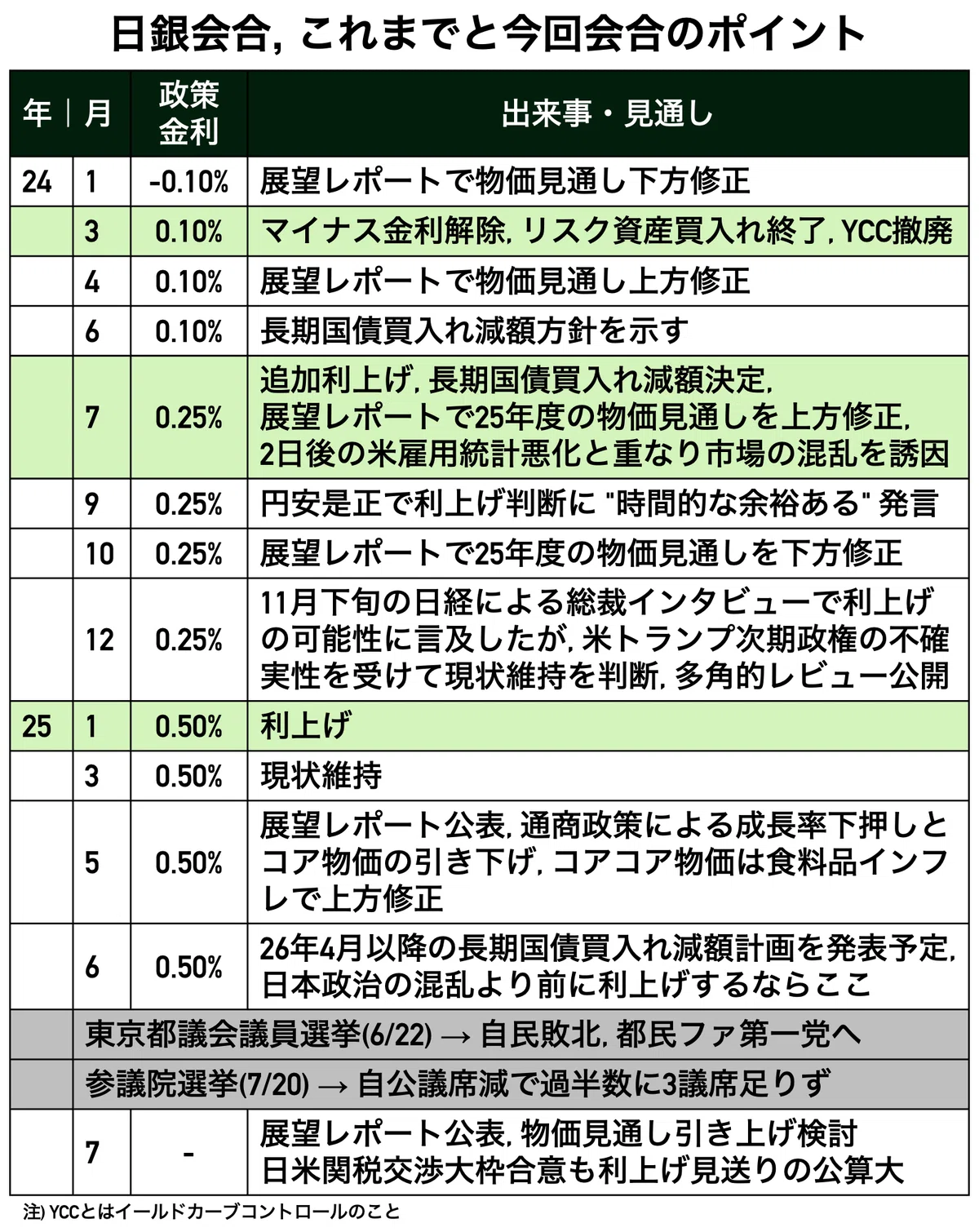

日銀金融政策決定会合は7月25日(金)のブルームバーグやロイター、共同通信が報じたように利上げ見送りの公算大。焦点は植田総裁会見だが、翌8月には会合がなく次回9月会合まで時間が空くため、利上げの可能性に関して明確な発言は得られないだろう。上記の報道では「企業の行動にデフレ感がなければ年内にも利上げの可能性あり・・・」と書かれており、9月様子見からの10月会合が利上げ予想筆頭になる見通し。

日本企業決算はいよいよ3月期企業Q1決算が本格化。既に決算を発表しているディスコ、三菱自動車、信越化学、ルネサス・エレクトロニクスなどの製造業はトランプ関税の影響や市況低迷等により決算後に急落するなど良い印象はない。もともと今回の決算シーズンは製造業が厳しく、非製造業が優位になるとの想定だったので私の認識自体にズレはないが、為替が思ったより円安側に振れず、業績底上げの効果が期待できないため、全体としては楽観視せず注意深く見ていく必要がある。

米国、連邦公開市場委員会(FOMC)は利下げ見送りが大方の予想で、私も同様に利下げ見送りを想定している。焦点はパウエル議長のコメント。今月の議会証言で利下げに一定の理解を示すなどパウエル議長の態度は「ややタカ」から「中立」までは軟化しており、インフレの急伸なければ9月FOMCでの利下げが濃厚。今回FOMCによる株式市場への混乱はないと予想する。

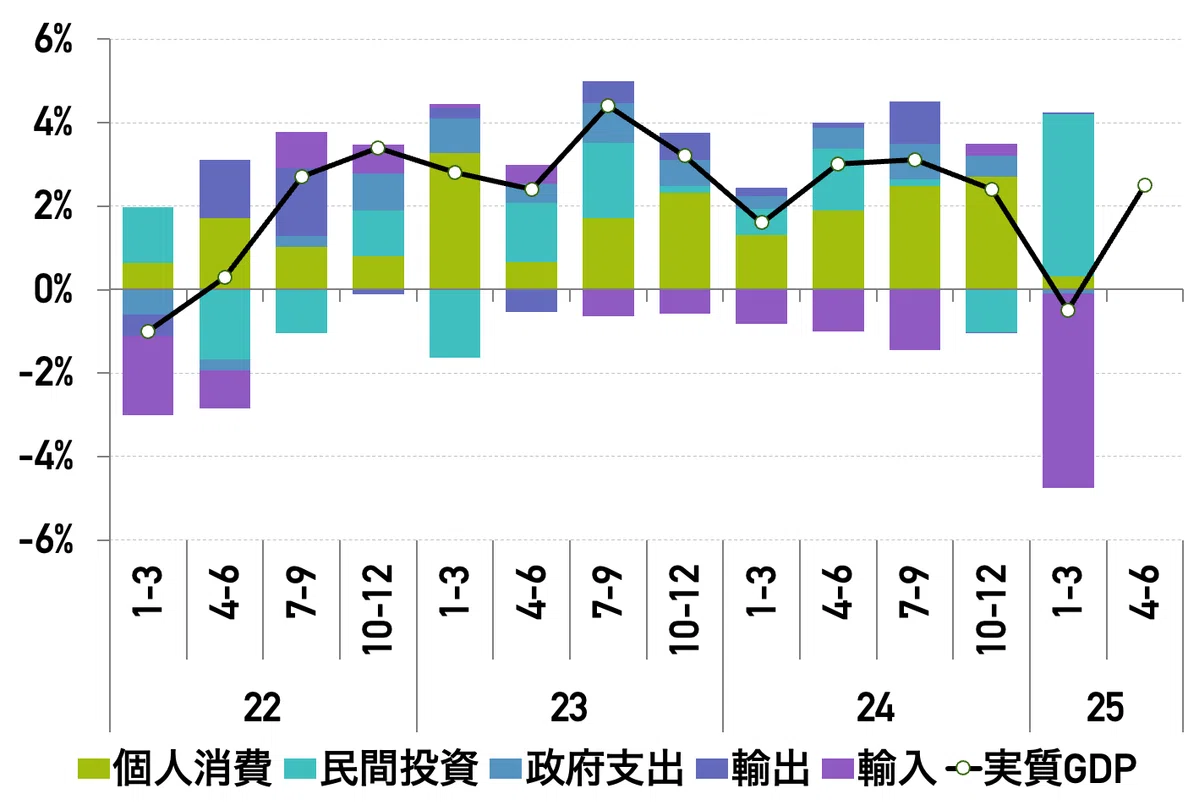

米国の4-6月期実質GDPの焦点は実質GDP成長率より個人消費。実質個人消費の市場予想は今のところ底堅いが、4月と5月が弱かっただけに4-6月期で見ると前四半期からの弱さが目立ちそう。予想下振れなら関税に伴う景気不安が台頭し最高値更新で沸く株式市場に冷や水。

米国の実質GDP成長率と内訳(前期比年率)

注)25年4-6月期の実質GDP成長率は市場予想

米国のPCEデフレータは、先日発表された米CPIと米PPIの結果を勘案すると米CPIよりもややインフレ加速気味の結果が出てくる予想。FOMC後の発表になるため、よほど予想を上振れしなければマーケットへの影響は限定的と見る。

米国の実質GDP成長率と内訳(前期比年率)

注)25年4-6月期の実質GDP成長率は市場予想

米国のPCEデフレータは、先日発表された米CPIと米PPIの結果を勘案すると米CPIよりもややインフレ加速気味の結果が出てくる予想。FOMC後の発表になるため、よほど予想を上振れしなければマーケットへの影響は限定的と見る。

米国の雇用統計は雇用者数が前回14.7万人増から今回11.8万人増への減速予想、失業率は前回4.1%から今回4.2%へと小幅悪化予想。全体としては未だに堅調と言える水準だが、まとめたように黒人・アフリカ系の失業率上昇など労働市場悪化の兆候が出ているため失業率の予想上振れ(=悪化)に注意したい。大きな材料なく通過できれば、米市場はサマーバケーション入りで8月4日の週以降は取引が細るだろう。

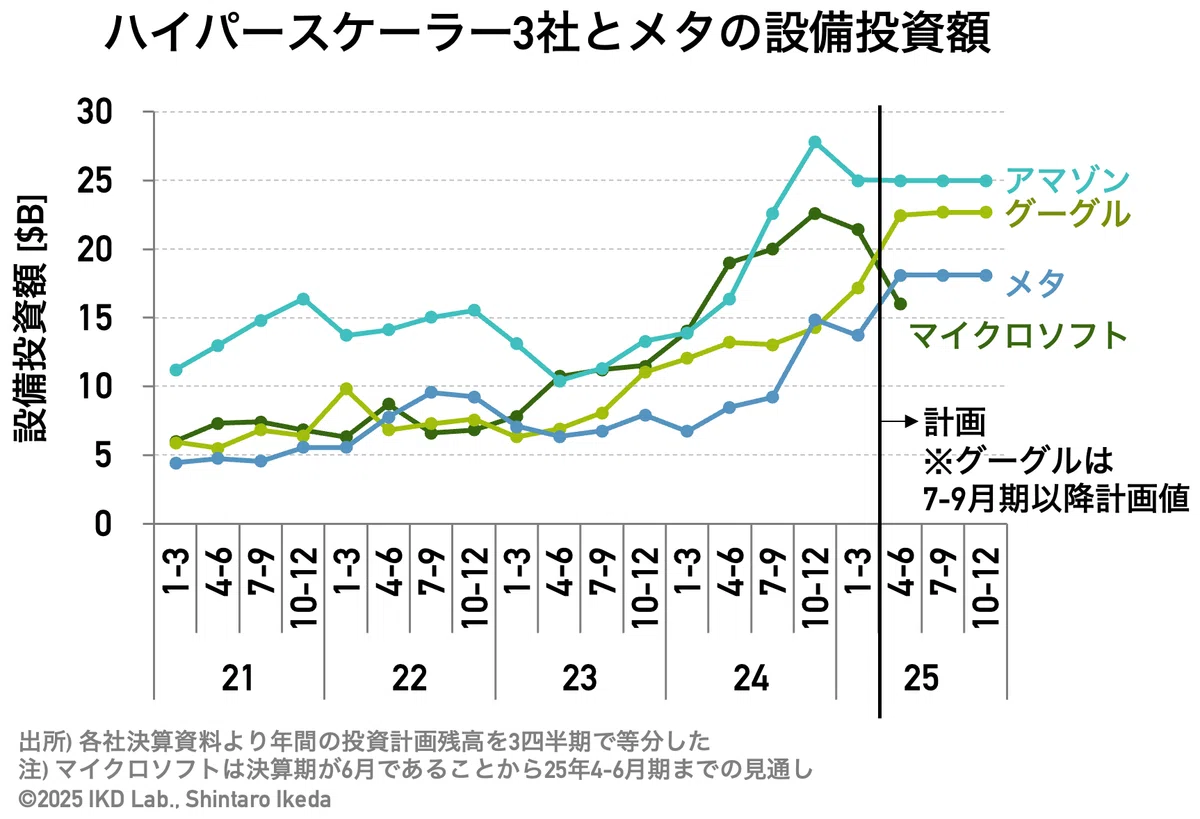

米国企業決算はマイクロソフトやアマゾンなどメガテック後半戦。業績は堅調で予想EPSとバリュエーションが大きく崩れる可能性は低い。設備投資計画も増加基調と予想されるが、比較的慎重な動きを見せているマイクロソフトが相場の分水嶺になる可能性あり。同社は今回26年6月期の通期投資計画を明らかにすると見られるため注目したい。仮に慎重な投資計画ならエヌビディアやTSMC、アプライド・マテリアルズなどサプライヤー銘柄への下げ圧力必至。一方、堅調増の計画ならマイクロソフト株自身にはコスト高懸念から下げ圧力かかるが、サプライヤー銘柄へ上昇圧力がかかるだろう。

注目イベント 日本:自民党両院議員懇談会と日銀会合 参院選や日米関税交渉の影響からリーク記事の発出が遅くなったが、7月25日(金)のブルームバーグ等の報道により今会合では利上げ見送りの公算が大きくなった(まだ確定ではないが)。利上げ見送りの主な理由は「関税の影響で企業活動に減速感が生じるか否かを見極めるため」とのこと。為替市場は利上げ見送り報道でも大きく動かなかったが、その後の自民党両院議員総会招集の可能性が高まり石破首相の早期退陣が近づいたことで円安に。為替相場の目線は、日銀ではなく政治に向いている状況。

自民党の両院議員懇談会と両院議員総会 来週28日には自民党の両院議員懇談会が開催されるが、その場における石破首相の発言等を受けて両院議員総会の開催を求める署名を提出するかどうか自民党の笹川衆議院議員が判断するとのこと。仮に議決権を伴う両院議員総会が開催されれば総裁選の前倒しに繋がるため、次期総裁・次期首相人事に向けた動きが活発化する可能性がある。マーケット全体に影響を与えうるイベントとして注視したい。基本的には債券安・通貨安・株高材料。

利上げ時期に関する私のメインシナリオは10月会合だったとは言え、先週の記事で書いたように、今回の会合で利上げをしても不思議ではないと考えていた。ただ、全国CPIの後、今週発表された基調的な物価を捕捉する指標にて、小枝審議委員が先日のインタビューで引用していた「加重中央値」の伸び率が減速。更に7月25日に発表された東京都区部CPIでも、サービス物価の弱さが見られた。強いて言えば、この辺りの基調的な物価指標に力強さがなかったという点が日銀を慎重にさせた要因のひとつと考えられる。

利上げ時期に関する私のメインシナリオは10月会合だったとは言え、先週の記事で書いたように、今回の会合で利上げをしても不思議ではないと考えていた。ただ、全国CPIの後、今週発表された基調的な物価を捕捉する指標にて、小枝審議委員が先日のインタビューで引用していた「加重中央値」の伸び率が減速。更に7月25日に発表された東京都区部CPIでも、サービス物価の弱さが見られた。強いて言えば、この辺りの基調的な物価指標に力強さがなかったという点が日銀を慎重にさせた要因のひとつと考えられる。

日銀の追加利上げを考える上で論点を以下にまとめた。現状、(1)基調的な物価にいまひとつ力強さを感じないこと、(2)関税の影響を受けた企業活動の不透明さの2点が利上げ見送りの理由として考えられるが、例えば(2)については来年の春闘動向にも影響してくるため、結果として日銀は物価と賃金動向を気にしていると言える。もし、リーク通り今回7月会合で利上げを見送るならば、次の利上げ機会は9月会合よりも展望レポート回となる10月会合の方が適しているであろうことから、引き続き私のメインシナリオは10月会合での利上げとする。

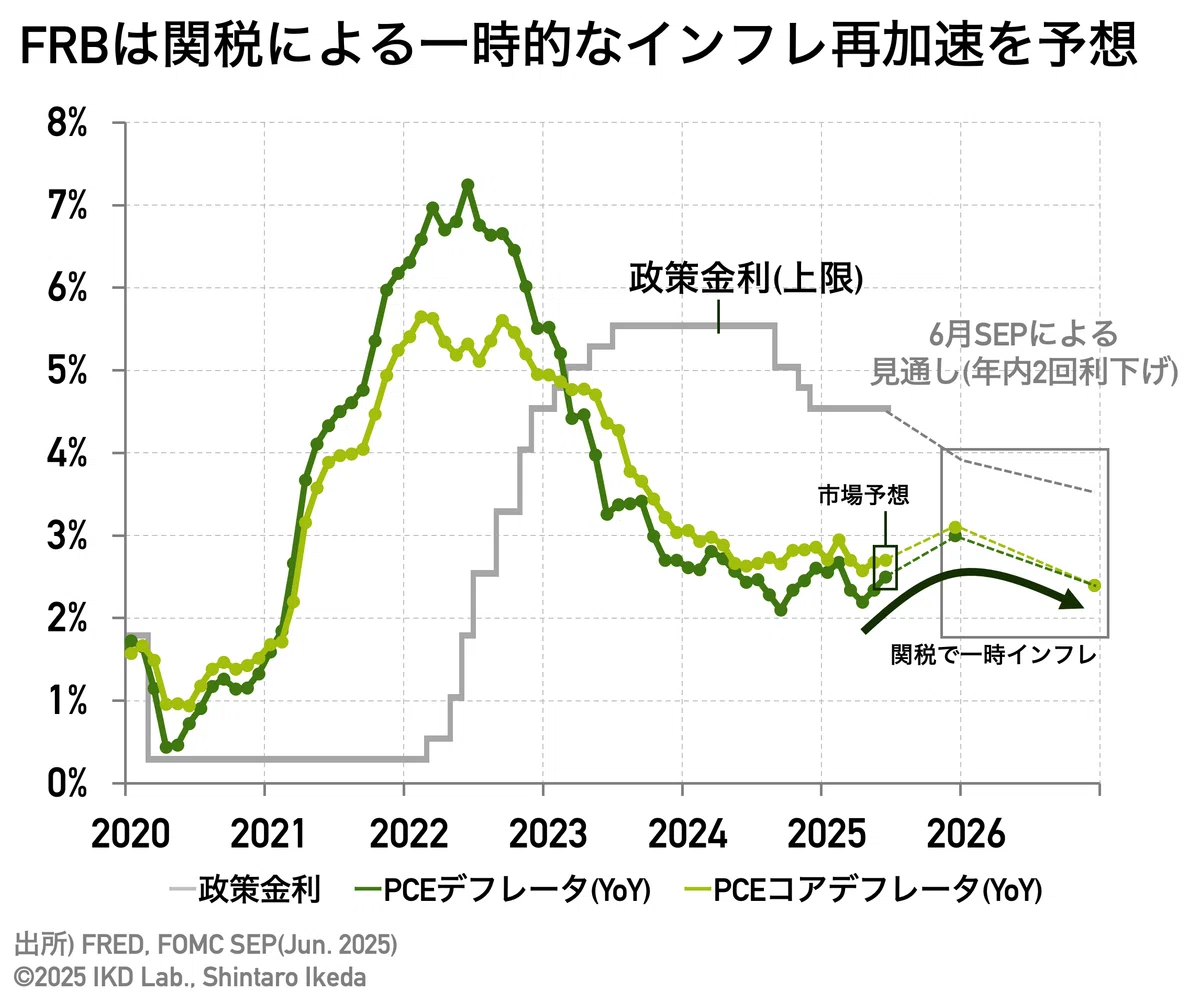

その他の注目イベント 米国:連邦公開市場委員会(FOMC) 先週発表された米CPIでは関税インフレの影響こそ顕著ではなかったものの、モノ物価を中心にその兆候がじわりと見られる結果だっただけに、パウエル議長は8月中旬に発表される7月分のインフレを確認したいだろう。そうなれば、FOMC終了後の会見でも「データ次第」との発言に終始することは間違いない。9月FOMCに向けて利下げを匂わせる場合には、8月下旬のジャクソンホール会議で十分間に合うため、今回のFOMCは無風通過がメインシナリオとなる。

次期FRB議長候補に名前が挙がっているベッセント財務長官は、今年の利下げ回数について「1〜2回」と語っており、これは現在のFOMCの見通しと同じ。金利先物市場における見方も概ね同様であることから、今のところFRBと政府、マーケットは概ね同じ方向を向いており、FRBに起因する波乱材料は少ないと言えよう(トランプ氏は「すぐに1%まで下げろ」と言っているが、さすがにそれは無理な話)。

PCEデフレータ(6月分) 来月発表の米CPIを前に、関税インフレの影響が気になるのはPCEデフレータ・コアデフレータである。CPIでは住居費のディスインフレが関税インフレの影響を緩和していたが、PCEデフレータ・コアデフレータはCPIよりも住居費の影響が小さい。そのため、PCEデフレータ・コアデフレータは住居費の押し下げ分が薄れることにより、CPIよりもややインフレ感の強い結果になることが予想される。

下図に示すように、6月FOMCで示された経済見通し(SEP)によると年末にかけてPCEデフレータ・コアデフレータ共に伸び率が加速する予想であり、今回の市場予想も概ねFOMCのインフレ再加速をなぞるかのような値になっている。

つまり、今回のPCEデフレータは仮に予想通りインフレ再加速が確認できたとしても、FOMCの見立てを理解している人にとってはそこまで意外ではない。ただ、インフレ再加速の可能性を忘れているかのようなマーケットにとっては、インフレ再加速と利下げ期待の後退という形で意外感のある結果になる可能性があるため、特にインフレ指標の予想上振れには注意したい。

特筆すべきは、やはりテック企業の今期・来期予想が堅調な点だろう。メタとアマゾンは今期、来期と成長が加速し、マイクロソフトも安定した収益環境が続く見立てになっている。アップルはスマホ関税や生産移転コストから利益率の低下が懸念されているが、売上成長自体は維持する見込みだ。

市場が注目する設備投資額ではマイクロソフトに注目したい。今回通期決算を迎えるため、十中八九26年6月期の予想を開示することになる。前回1-3月期決算時の見通しを考えると4-6月期の設備投資は急減速するはずだが、おそらくこれは欧州のデータセンター計画を一部中止し、米国への投資に振り分ける準備をしていることが要因と考えられるため、一過性の減速にとどまるだろう。 26年6月期は再び増加基調に戻ることから私は年間850億ドル〜900億ドル程度の設備投資計画を見込むが、この水準を下回る場合には「マイクロソフトが設備投資に慎重になりつつある」ことを意味するため要注意。エヌビディアなど半導体銘柄の好調な株価は、ハイパースケーラー各社の旺盛な設備投資需要を前提としているため、マイクロソフトの計画次第ではそれらサプライヤー銘柄への市場の期待が剥落することもありうる。

その他、ユナイテッドヘルスやボーイングは今期こそ厳しいが、来期には復調すると予想されている。

今期はもちろん、来期の予想もこれだけ幅広く強気の予想がなされているのであれば、足元の高いバリュエーションにも一定程度説得力がある(来期に移行すれば一段低い水準に改善すると期待できるため)。

その他、ユナイテッドヘルスやボーイングは今期こそ厳しいが、来期には復調すると予想されている。

今期はもちろん、来期の予想もこれだけ幅広く強気の予想がなされているのであれば、足元の高いバリュエーションにも一定程度説得力がある(来期に移行すれば一段低い水準に改善すると期待できるため)。

一方、ラム・リサーチは今期こそ前期からV字回復するが、来期は緩慢な成長にとどまる見通し。中国需要の伸びが一服することに加えて、インテルの欧州工場計画中止やサムスンの不振、業界の雄STマイクロが赤字に陥るほどの自動車向けパワー半導体の失速(STマイクロは市況変化を受けて工場再編費用を計上し赤字に転落した)など顧客の経営状況悪化で半導体製造装置メーカーには逆風が吹きつつある。ラムは米製造装置メーカーの中で決算の先陣を切るため、バロメーターとして注目しておきたい。

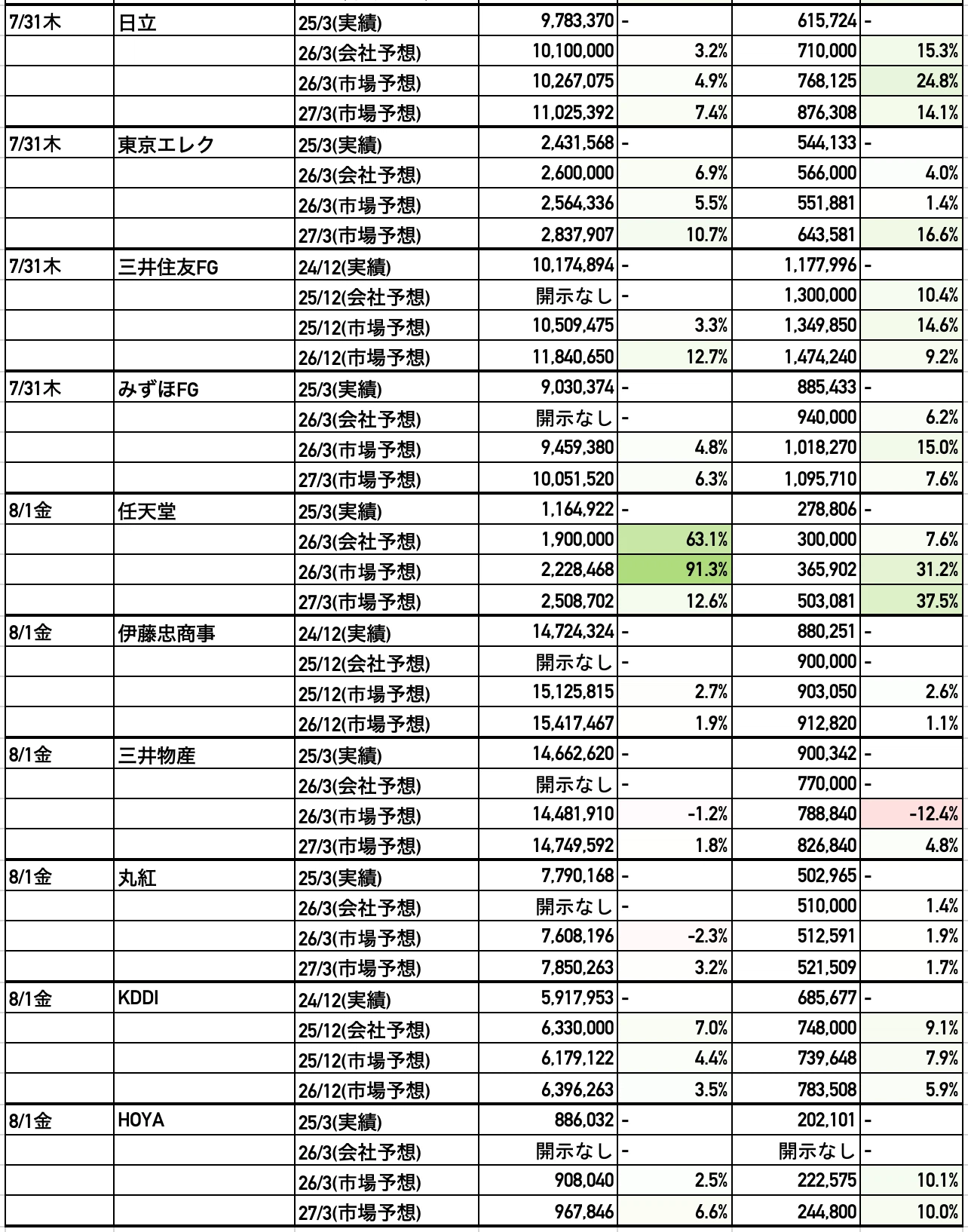

日本:企業決算 下表に主要企業の決算実績・予想一覧を示す。

総合商社は為替の円高推移とエネルギー市況の低調さを受けて軟調。それでも非資源に強みを持つ伊藤忠や丸紅は増収増益を維持する見通し。

総合商社は為替の円高推移とエネルギー市況の低調さを受けて軟調。それでも非資源に強みを持つ伊藤忠や丸紅は増収増益を維持する見通し。

メガバンク株は来期こそ成長が鈍化する見通しだが、これは政策金利がターミナルレートに近づくにつれて金利上昇の恩恵が前期比で小さくなっていくことに起因するため、マーケットも十分に織り込んでいるだろう。仮に日銀がこのまま利上げできずに基調物価ばかりがズルズルと低下する場合には、来期の収益見通しが一段と悪化する可能性は否定できない。

日経平均株価の先行きを占うアドバンテストと東京エレクトロンはどちらも今期、来期と成長が加速する見通しであり、米ラム・リサーチとは異なる業績動向が予見される。アドバンテストは先端AI半導体の検査に必要な製品を取り扱っていることから引き合いが強く、会社側の減益予想などお構いなしにマーケットは今期の増収増益を予想している。相当に上がっているハードルを越えられるかどうかが焦点。東京エレクトロンは順調な成長が期待されており、これこそまさに日の丸半導体製造装置メーカーの雄と言ったところ。

KDDIや野村なども堅調な成長が期待されており、関税や為替の影響を受けにくい企業については特段の心配材料はない。株価の動向は別の話だが、業績ベースで考えれば基本的にバリューあるいは内需株優位の決算が続くだろう。