2分まとめ 米雇用統計による地合い悪化の継続性:米雇用統計と米ISM製造業景気指数の予想下振れにより楽観的だった市場に冷や水が浴びせられたのは昨年とほぼ同じ状況。昨年は週明けの米ISM非製造業景気指数が予想を上振れしたことで相場の救世主になったが、今回も同様の展開になるか。ただ、米ISM非製造業景気指数の結果によらず、米雇用情勢の悪化が昨年より一段進んでいるのは事実であり、VIX指数(恐怖指数)が再び20台に上昇する中、週明けはCTA(Commodity Trading Advisor)などトレンド追随型ファンドの機械的なリバランスによる「売りが売りを呼ぶ展開」が最も警戒される。

日銀「主な意見」(7月会合分):次回利上げへの距離感を測る重要なイベントだが、米雇用統計の悪化によって市場の日銀利上げ見通しは後退する可能性が高い。先日の会見で植田総裁はかなりハト派の発言をしていたため、主な意見も基本的には円安材料になると想定されるが、あとは米雇用情勢の悪化に伴うドル売り(円高)圧力との天秤。

国内イベント:トヨタ、ソニーG、ソフトバンクGなど大型決算、毎月勤労統計調査、日銀会合の主な意見、10年&30年国債入札、オプションSQが重なるタイトな週。決算はこの週がピーク。日経平均株価は4万円の攻防だが、指数に大きな影響がある東京エレクトロンを始めとした半導体株に逆風が吹き荒れているため、相場全体を俯瞰するためにはTOPIXの動きを見た方が無難。8日(金)開催予定の自民党両院議院総会で総裁選前倒し議論が浮上すれば、債券安・円安が加速しかねない。財政出動期待が増幅されれば株高に繋がるが、米雇用統計の重さとサマーバケーション入りによる長期資金の流入減少により株高すら姿を消す場合には、トリプル安に注意したい。両院議員総会のテーマは森山幹事長の進退が筆頭で、石破首相は続投意欲満々であることから総裁選前倒しは不透明。総会の結果を受けた翌週頭の相場が焦点になる。

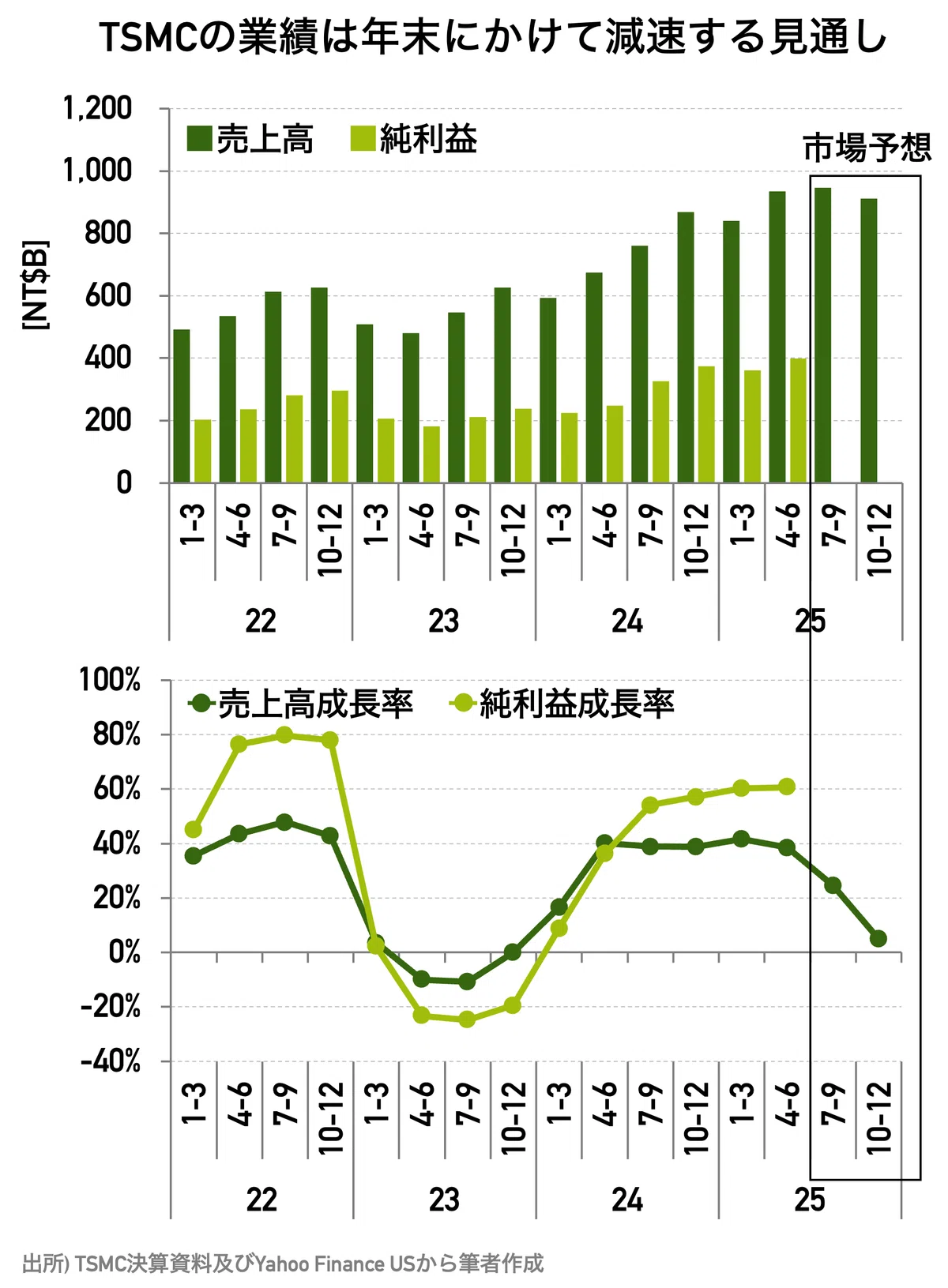

半導体セクターの温度計「TSMC」:東京エレクトロンの一時ストップ安で大荒れ模様の日本の半導体株だが、アプライド・マテリアルズやラム・リサーチなど米国の半導体株は意外にも穏やか。来週はエヌビディアのライバルであるAMDや、エヌビディアのサーバーを構築しているSupermicroなど半導体関連の決算が多い。8日(金)14時30分発表のTSMC月次売上高が前年同月比20%台半ばを維持できるかが短期の分水嶺(6月は26.9%だった)。ただ、TSMCが公表している通期売上予想を基に考えると今年終わりにかけて売上の伸びはかなり鈍化する見通しであり、市場の反応としては楽観さよりも悲観さに注意したい。

グローバル・マクロ/雇用統計の余波 ■ 何が起きたか 7月の米雇用統計は非農業部門雇用者数が前月比7.3万人増と市場予想(11万人増程度)を大幅に下振れ。さらに5・6月分が計25.8万人も下方修正され、「実勢ゼロ成長」に近い姿が浮かび上がっている。失業率は4.1%から4.2%へ悪化したものの市場予想通りで意外感こそないが、内訳を見ると黒人・アフリカ系の失業率が目に見えて悪化しており、移民の雇用情勢が軟調になりつつある状況が浮かび上がった

■ 雇用統計直後の市場反応 米2年債利回りは3.95% → 3.68%と急低下し、早期利下げ観測により幅広い年限で債券買いが優勢。S&P500は1.6%安とリスクオフ。時間外で上昇していたアップルすら2.5%安と比較的大きめの下落になったことから、雇用統計(とISM製造業景気指数)の下振れによる市場へのネガティブサプライズは大きい。一方、コストコやウォルマートなど小売株は堅調。テック系からの資金移動や利下げによる消費喚起を期待した動きと見受けられる。指数急落が目立つものの、株式市場の全面的なリスクオフには至っていない点は米株市場の底堅さを映す。ドル円は1ドル150.5円から147.4円まで3円分のドル安円高に。円が選好されたというよりは、米金利低下及び一時的なリスクオフを受けてドルが売られたと見るべき事象。

主要株式指数(SOXは主要半導体株で構成されるフィラデルフィア半導体指数を指す)

主要株式指数(SOXは主要半導体株で構成されるフィラデルフィア半導体指数を指す)

雇用統計を受けた米国債利回りの動向。FRBの早期利下げを織り込み、政策金利との連動性が高い2年債利回りが急低下。

雇用統計を受けた米国債利回りの動向。FRBの早期利下げを織り込み、政策金利との連動性が高い2年債利回りが急低下。

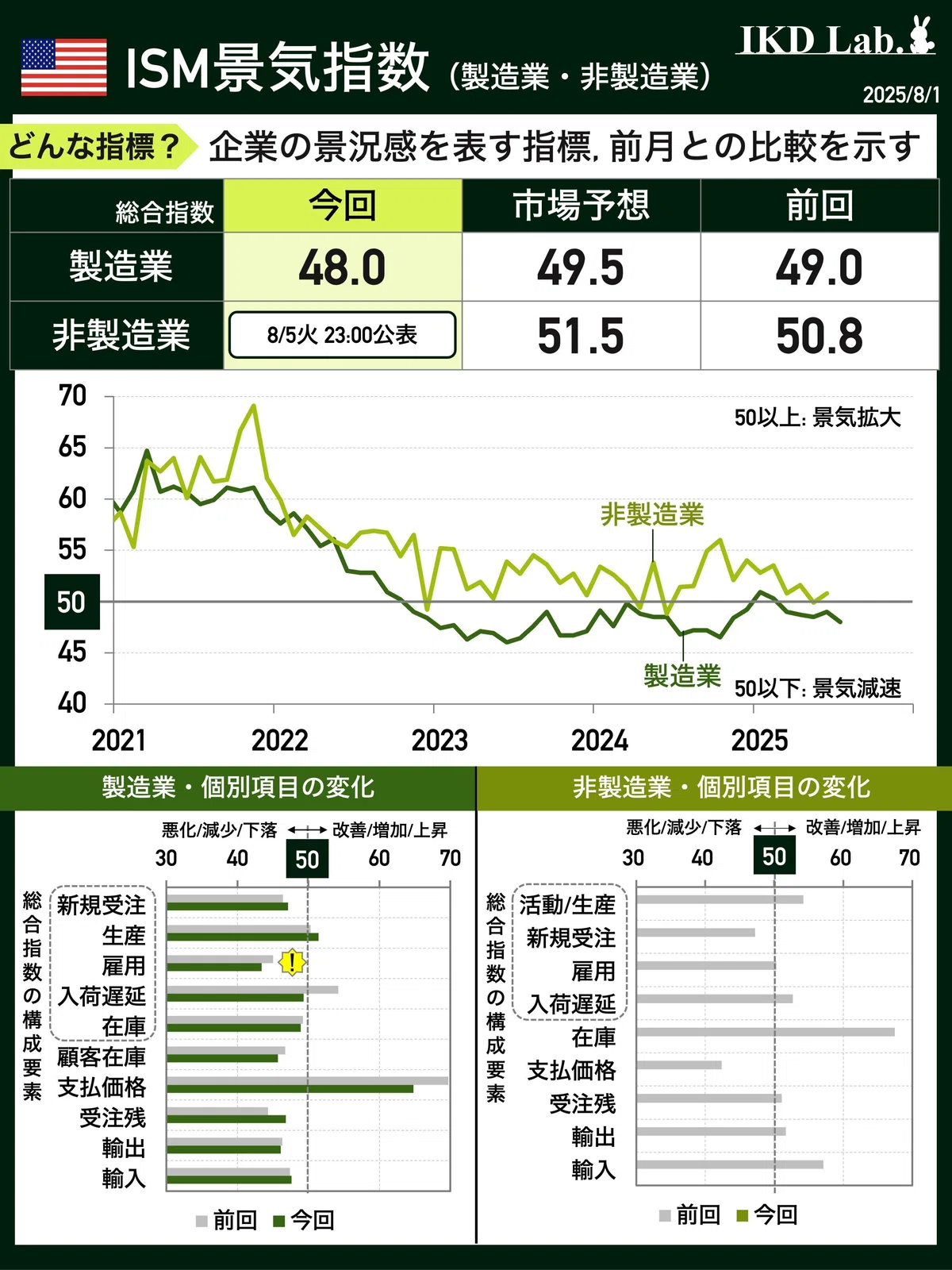

■ 週明けの注目ポイント:雇用統計後の混乱に拍車?それとも救世主?ISM非製造業景気指数 8月5日(火)23時に発表されるISM非製造業景気指数が昨年と同様に市場の救世主になるかが焦点。同指標は米国サービス業の景況感を表す指標で、総合指数が50以上なら景気拡大、50未満なら景気減速を示す。前回50.8で辛うじて景気拡大圏を維持し、今回も51.5と指数が拡大する見通し。この通りになれば良好。前回の個別項目を見ると景気先行性のある新規受注に弱さが見られる点が気になるものの、ビジネス活動/生産や雇用は底堅い

リスク要因として、先行して発表されたISM製造業景気指数の雇用指数が悪化したため、非製造業の雇用指数にも同様の弱さが見られると、雇用統計の結果も相まって米雇用情勢の更なる悪化への懸念が強まる。特に総合指数は昨年終わりから低下傾向が続いており、製造業と共に景気減速域に突入するとマーケットのリスクオフが一層進むだろう。一方、予想外に好調な結果なら、昨年同時期と同様に雇用統計後のショックが和らぐ。米市場の分水嶺になり得るだけに注目しておきたいイベントである。

昨年8月に発表されたISM統計のおさらいはこちら。当時、前週末の弱いISM製造業と雇用統計の結果を受けて月曜寄り付きから株式市場は下落したが(日本株は8月5日に急落)、ISM非製造業景気指数の結果が市場予想を上回る堅調さを見せたことでその後の反発の起点となった。

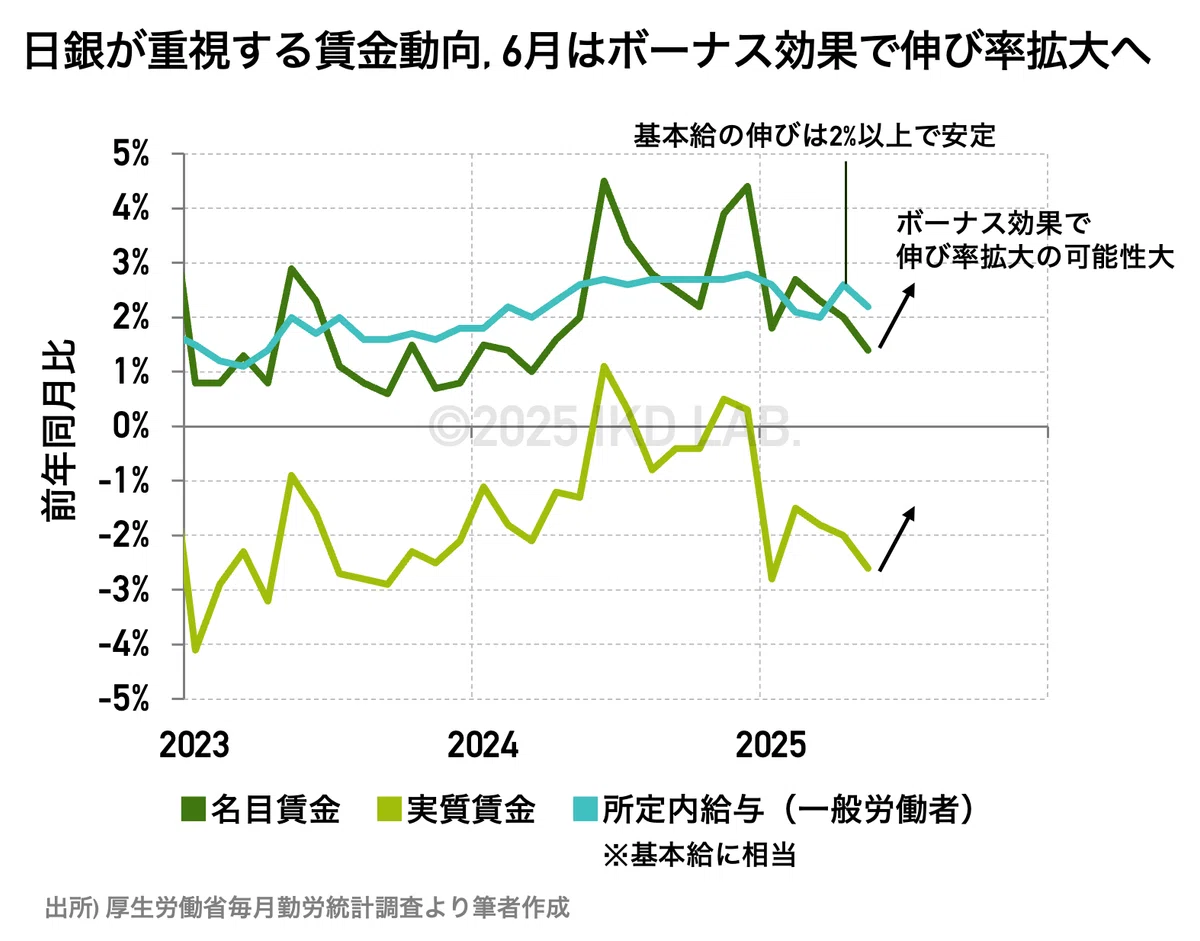

その他の注目イベント ■日銀が重視する「賃金動向」/毎月勤労統計調査 8月6日(水)8時30分に発表される日本の毎月勤労統計調査。賃金構造基本統計調査と共に賃金関連の重要指標として知られる。今回は6月分速報値となるため、夏のボーナスによる名目賃金の押し上げが期待されている。名目賃金から全国消費者物価指数(CPI)を引くことで求められる実質賃金は、名目賃金の伸びが改善し、CPIの伸び率が縮小することにより、二重の効果で改善する可能性が高い。名目賃金は前年同月比3%以上の伸び(市場予想は3.3%)、実質賃金は前年同月比プラスマイナスゼロ程度まで改善すると見込まれる。

今年度に入ってから伸び率の低下が続いている名目賃金だが、今回の結果が堅調であれば日銀の利上げ判断においてひとつの安心材料になるだろう。ただ、6月と7月はボーナス効果が大きいため、季節性として秋頃には再び伸び率が減速する可能性が高い。従って、日銀にとって6月賃金の伸びは安心材料になることはあっても、利上げを大きく後押しする材料にはなりにくいと付け加えておく(日銀の関心は今年の賃金動向ではなく来年の春闘結果に移っているため)。

マーケットの反応としては、毎月勤労統計調査の結果が予想を大きく上振れすると、日銀追加利上げの思惑から為替に円高圧力がかかると想定されるが、これにはもちろん、月曜日・火曜日の2日間で米雇用統計のネガティブさを市場がある程度吸収する必要がある(米景気減速のネガティブさが続いていると、例え賃金動向が良好でも日銀は利上げどころの話ではないので)。

■半導体銘柄を引っ張るTSMC、年末にかけて成長減速か アップル、エヌビディア、ブロードコムなど先端半導体製造を一手に引き受け業績絶好調のTSMC。金曜に7月売上高を発表する予定。会社計画及び市場予想は年末にかけて前年同月比の成長が減速する見通しであることから、市場の反応としては楽観よりも悲観さに注意しておきたい。

「前月比の数字は悪くないけれど、前年同月比が縮小しつつある」という状況になると予想され、東京エレクトロンなど既に息も絶え絶えの半導体製造装置メーカー株が泣きっ面に蜂になる可能性あり。

もっとも、季節的に弱い6月を乗り越え、アップルのiPhone製造が本格化する7月に入る。併せて、エヌビディアが8-10月期に導入予定のGB300や、今年後半に導入予定とされているグーグル×ブロードコム陣営の第7世代TPU Ironwoodもある。市場はいま神経質になっているため上記の通り悲観さに注意したいものの、個人的には多少の成長減速はあっても市場予想ほど落ち込むことはないと見ており、7-9月期を通じて予想上振れを期待したい(一点、台湾ドル高が業績を読みにくくさせている原因になっている)。

■日本企業の決算ピーク、関税・円高で市場は警戒強める 下表に主な日本企業の業績予想を示す。自動車株は「米国の関税」と「値上げ」がテーマ。今期の大幅減益は織り込まれており、多少悪い数字では動じず、むしろ先々の値上げ姿勢強調なら好感触。ただ、赤沢大臣によると日本政府が8月1日から求めていた自動車関税の15%への引き下げが遅れる可能性があり、先行きの不透明さはネガティブ材料。

自動車関税の影響が「量」にでるのか、「価格」にでるのかが焦点であり、前者の方が日本経済への影響は大きい。今のところ「量」に大きな変化は見られず(むしろトヨタは世界販売台数を増やしている)、影響が「価格」だけに限定されるのであれば、日本経済全体への影響は従来の悲観さよりも緩和されるだろう。関税を前にしたいまの状況におけるポジティブ材料は「値上げ」だけとも言えるため、とにかく決算発表では「値上げ」あるいは「価格転嫁」というキーワードに注目したい。

主要銘柄のうち市場の上方修正期待は鹿島、大成などのゼネコン株とサンリオ。まだQ1が終わったばかりであることから早々の上方修正はないかもしれないが、特にゼネコン株の動向は注視したい。これまで、支出を抑えたいデベロッパーと価格交渉で強気に出てくるサブコンの板挟みになっていたが、いまではゼネコンがデベロッパーに対して値上げを要求する姿勢が随所に見られ、業界構造が大きく変化している。このように業界構造が大きく変化するタイミングでは、利益率の改善が急速に進むことがあるため、中長期的な業績の変容を期待したい。もっとも、上方修正しても市場予想に届かなければ、アドバンテストのように株は売られてしまうので、株価動向は結局決算の中身次第であることを付記しておく。

(本文おわり)

以上、来週のイベント見通しでした!参考になれば幸いです。