要点 金融マーケット:株式・債券・通貨のいずれも材料難のなか、日本株はTOPIXの最高値更新により全体的な力強さが改めて意識されている。米雇用統計の弱い結果を受けて4日(月)に急落したものの、下ヒゲ形成後に値をすぐに戻したことはチャート上でちょうどいいガス抜きになった様子。現在の上昇基調は、24年夏前の半導体主導相場よりも健全に見える。債券市場も直近の30年国債入札を無難に通過しており、足元で大きな懸念材料は見当たらない。米国株はやや出来すぎなところもある印象だが、クーグラーFRB理事の後任がワンポイントリリーフのミラン氏に決まり、一旦不透明感が薄れたことは安心材料。来週の米CPIと小売売上高を乗り越えれば月末のエヌビディア決算まで大きなイベントはないため(ジャクソンホール会議は利下げ匂わせイベントとして認識されている)、とにかく来週のCPIと小売売上高を無難に通過したい。為替は投機勢の円買い超過ポジション(ネットロング)が減少する流れが続いており、更に実需のドル買い・円売りも重なったことで基本的には円安圧力がかかっているが、9月FOMCでの利下げと日銀の年内利上げが意識される中で過度な円安にもならず、全体として非常に居心地のいい状況(ゴルディロックス相場)。

来週のリスクイベント筆頭は「米CPIの予想上振れ」。関税インフレの顕在化と早期利下げ期待の後退というかたちで好調な株式市場に水を差す懸念あり。米小売売上高も重要だが、仮に予想下振れしても、下振れ度合いが小幅で済めば、9月利下げを催促する材料として金融マーケットが好感するだろう(Bad news is good news)。また、リスクイベントの伏兵として「継続失業保険件数の200万件超」を挙げたい。同指標(木曜21:30発表)は職探しに時間を要している人の数を示し、リセッションの先行指標のひとつとされる。直近で190万件台後半まで上昇しており、昨年の水準よりも一段階悪化している。来週の結果がもし200万件の大台超えとなれば、「米雇用は弱い」という意識が金融マーケットにおいて改めて意識され、株安が懸念される。

結果の予見性が低いイベントとして、米国とロシアの首脳会談が来週のどこかのタイミングで予定されている。当事者であるウクライナのゼレンスキー大統領を除いた会談に同氏は不満をもらしているものの、米国としてはいち早くロシアを説得したい構え。ロシア産原油を槍玉にあげ、インドや中国にプレッシャーをかける米国の姿には、国内支持勢力を念頭にした焦りも感じるところ。現状、金融マーケットの材料にはなりにくいが、仮に物別れする場合には短期的なボラティリティを高める要因になるため注意。

話題①:米関税インフレの顕在化はいつ? まずは米国の物価の話から。8月12日(火)21時30分に発表予定の7月分米消費者物価CPI。トランプ米政権の関税政策は段階的に進められており、未だに物価への影響は判然としないものの、鉄鋼や自動車など分野別関税が導入されてから数ヶ月が経つ中で徐々に「関税インフレ」に対する金融マーケットの警戒感が高まっている。

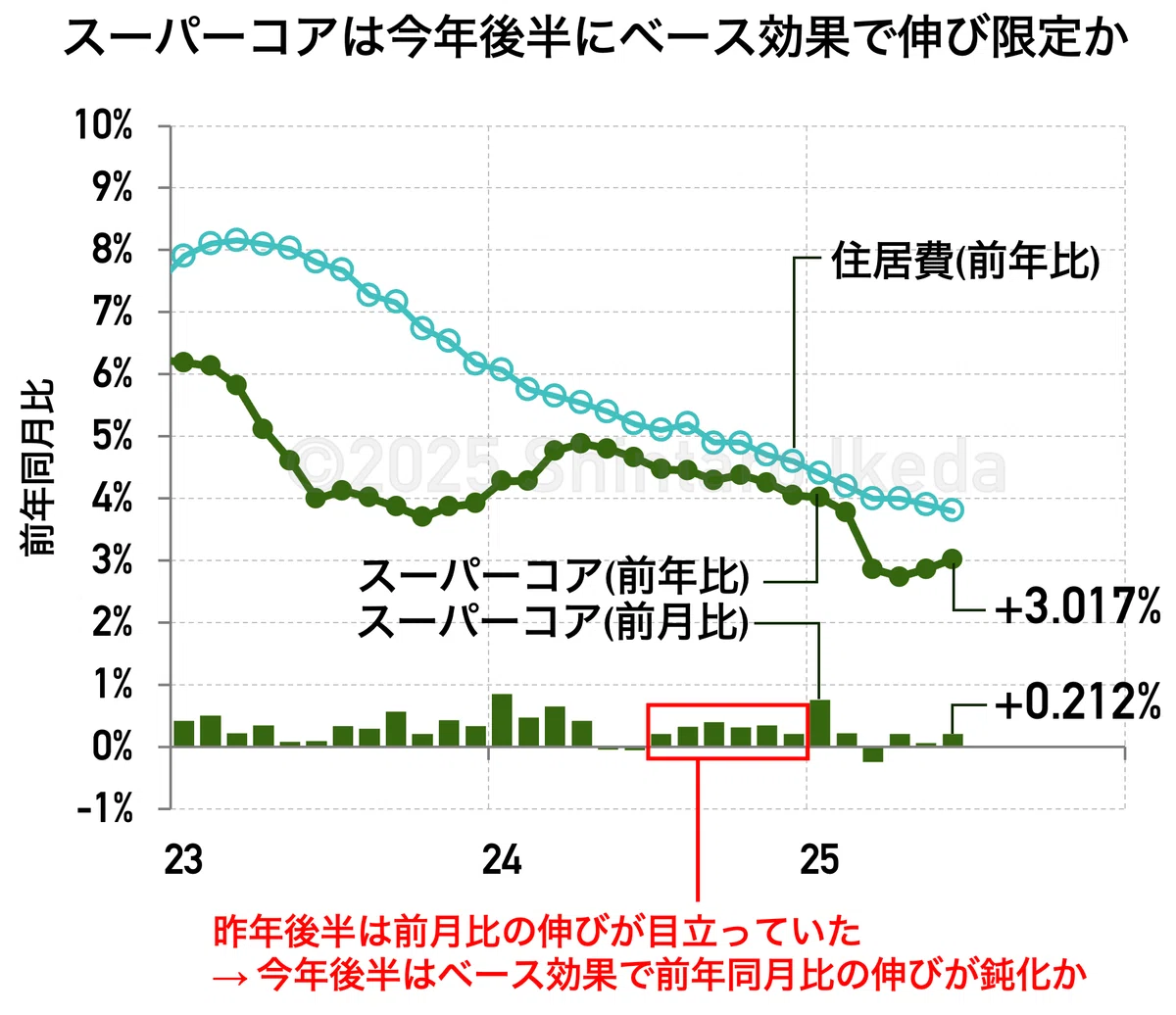

米連邦準備制度理事会(FRB)の金融政策において重要なコアCPI(食品及びエネルギーを除く指数)に関連する項目として住居費と住居費以外のコアサービス(スーパーコア)を下図に示す。

インフレ指標に大きな影響を与える上、価格変動が遅いという粘着性が強い住居費は、前年同月比の数字が約2年にわたって縮小している。「いつ反発するのか?」という不安こそあれど、先行指標のS&Pケース・シラー住宅価格指数を見ても今のところその兆候はない。これ自体は良好である。

インフレ指標に大きな影響を与える上、価格変動が遅いという粘着性が強い住居費は、前年同月比の数字が約2年にわたって縮小している。「いつ反発するのか?」という不安こそあれど、先行指標のS&Pケース・シラー住宅価格指数を見ても今のところその兆候はない。これ自体は良好である。

また、スーパーコアは直近2ヶ月間で前年同月比の数字が加速しているものの、この先の7月〜12月に関しては前年の伸びが目立っていたことから、指標計算におけるベース効果によって前年同月比の伸びは限定的あるいは縮小するのではないかと予想される。つまり、少なくとも金融政策に影響を与えるコア物価の動きには関税インフレの影響が見受けられない。

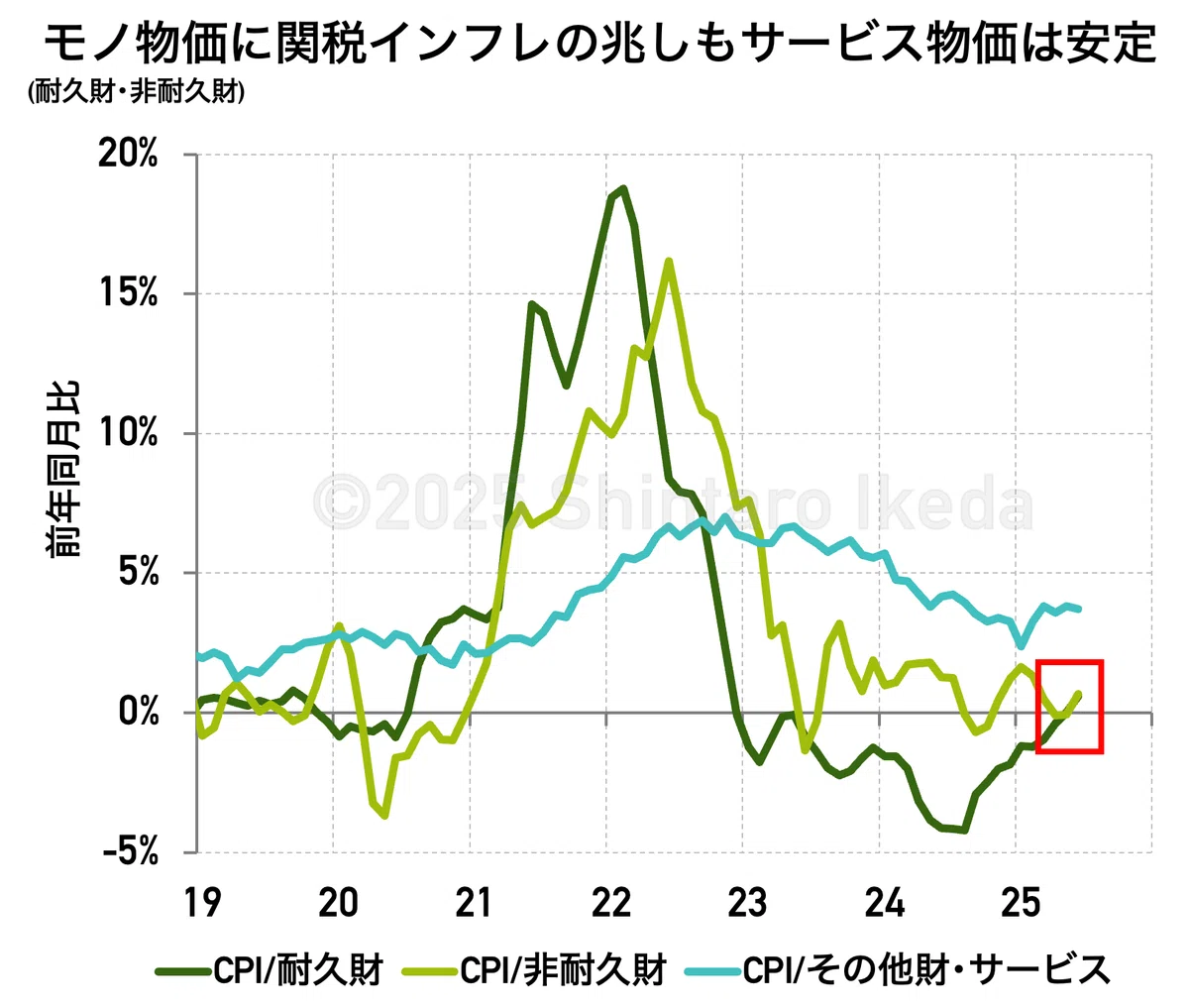

一方、関税インフレの影響がじわりと感じられる部分もある。それが以下に示す耐久財と非耐久財、いわゆるモノ物価である。

耐久財・非耐久財の指標はそれぞれ明らかに反発が見られる。耐久財については昨年半ばを大底に約1年にわたって前年同月比が縮小、そして直近ではプラス圏への浮上が確認できる。これらはコアCPIに与える影響こそそこまで大きくはないが、その他財・サービス指数(図中水色)がほぼ横ばいで推移する中、耐久財・非耐久財の伸び率拡大が物価の伸びを緩やかに押し上げる方向で作用していることが分かる。

耐久財・非耐久財の指標はそれぞれ明らかに反発が見られる。耐久財については昨年半ばを大底に約1年にわたって前年同月比が縮小、そして直近ではプラス圏への浮上が確認できる。これらはコアCPIに与える影響こそそこまで大きくはないが、その他財・サービス指数(図中水色)がほぼ横ばいで推移する中、耐久財・非耐久財の伸び率拡大が物価の伸びを緩やかに押し上げる方向で作用していることが分かる。

既に導入されている分野別関税に加えて、これから相互関税が導入されるため、この先のモノ物価にはもう一段のインフレ圧力がかかることが予見される。その影響が部分的に表面化してくるのは、どんなに早くても9月FOMC開催直前に発表される8月分のCPIからになるだろう。クリーブランド連銀のCPI予想では、今回発表の7月分と来月発表の8月分のいずれもコアCPIの伸び率が前年同月比で横ばい(+3.0%程度)とされており、今のところ極端なインフレ再燃は見込まれていないが、来週発表される7月分の結果が市場予想を上振れする場合には、関税インフレ顕在化への関心がより一層高まる。

FRBが9月FOMCで利下げできるか否かに関しては、雇用情勢の悪化とインフレ反発の天秤になる。市場予想やクリーブランド連銀の予想通りにコアCPI横ばいなら問題なく利下げできるが、それも今回と次回の結果を見てからの判断になるため、今回7月分の結果については表面上の数字に惑わされず、「関税インフレがモノ物価にのみ影響を与え、サービス物価には波及していない」ことを確認できれば、利下げの下地として十分と考える。

話題②:米消費は底堅いが最終需要は減速 次に個人消費を取り上げる。この指標は、米国国内総生産(GDP)の約7割を占めることから、米景気の動向を推し量る上で重要とされる。いくらGDPが堅調でも、それがたとえば政府支出によるものであり、肝心な個人消費が減速していたら意味がない・・・という話。8月15日(金)21時30分に発表される7月分小売売上高は、7-9月期GDP統計の初月に当たることから注目度が高い。7月の前提条件として、米アマゾンが実施した「アマゾン・プライム・デー」や競合小売企業の大規模セールによって消費が底上げされたとの期待がある。

「アマゾン・プライム・デー」は今年から開催日数を2日から4日に延ばしたことによって初日に消費者の様子見が発生し、当初「前年同月比41%減」というネガティブな報道が見受けられたが、4日間を通じて見ると過去最高の売上高になった。また、経済活動に悪影響を与える大型のハリケーンや熱帯性低気圧の発生が7月中には見られなかったことから、デジタルではなく対面での消費活動も堅調だったと期待される。従って、今回の小売売上高は全体的に底堅い数字になるだろう。

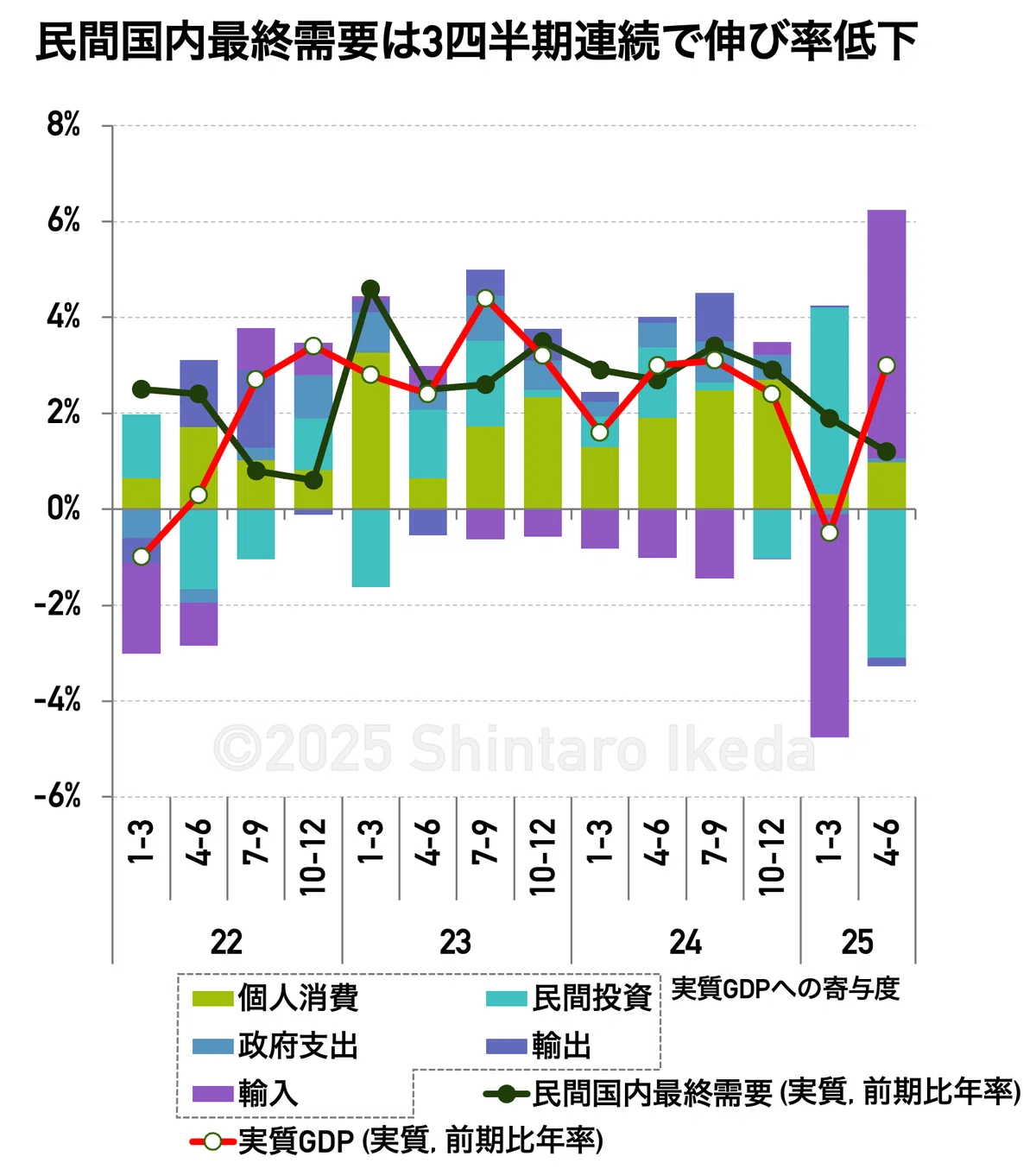

時間軸をもう少し長くして考えると、そもそも個人消費は1-3月期、4-6月期と低調だった。

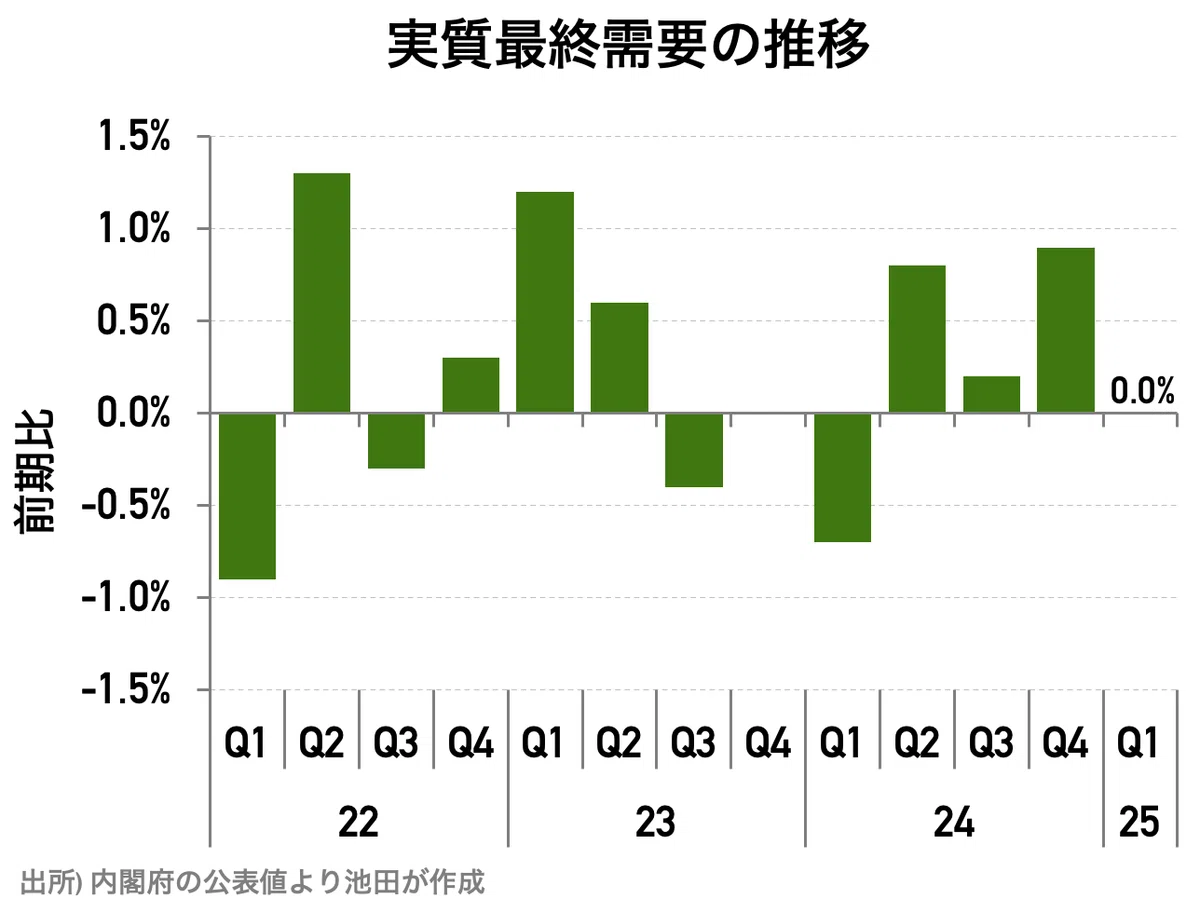

上図には米国実質GDPの推移と内訳の寄与度、そして民間需要の強さを示す民間国内最終需要が描かれているが、個人消費のプラス寄与度は24年と比較して25年は弱めであることが分かる。また、関税とその駆け込み需要の影響により上へ下へとバタつく実質GDPよりも重要な指標として「民間国内最終需要」に目を向けてみると、1-3月期、4-6月期と伸び率が明確に縮小しており、その水準は既に22年10-12月期以来の低さになっている。要するに、実質GDPの数字ほど、米国における需要は強くはないという話。

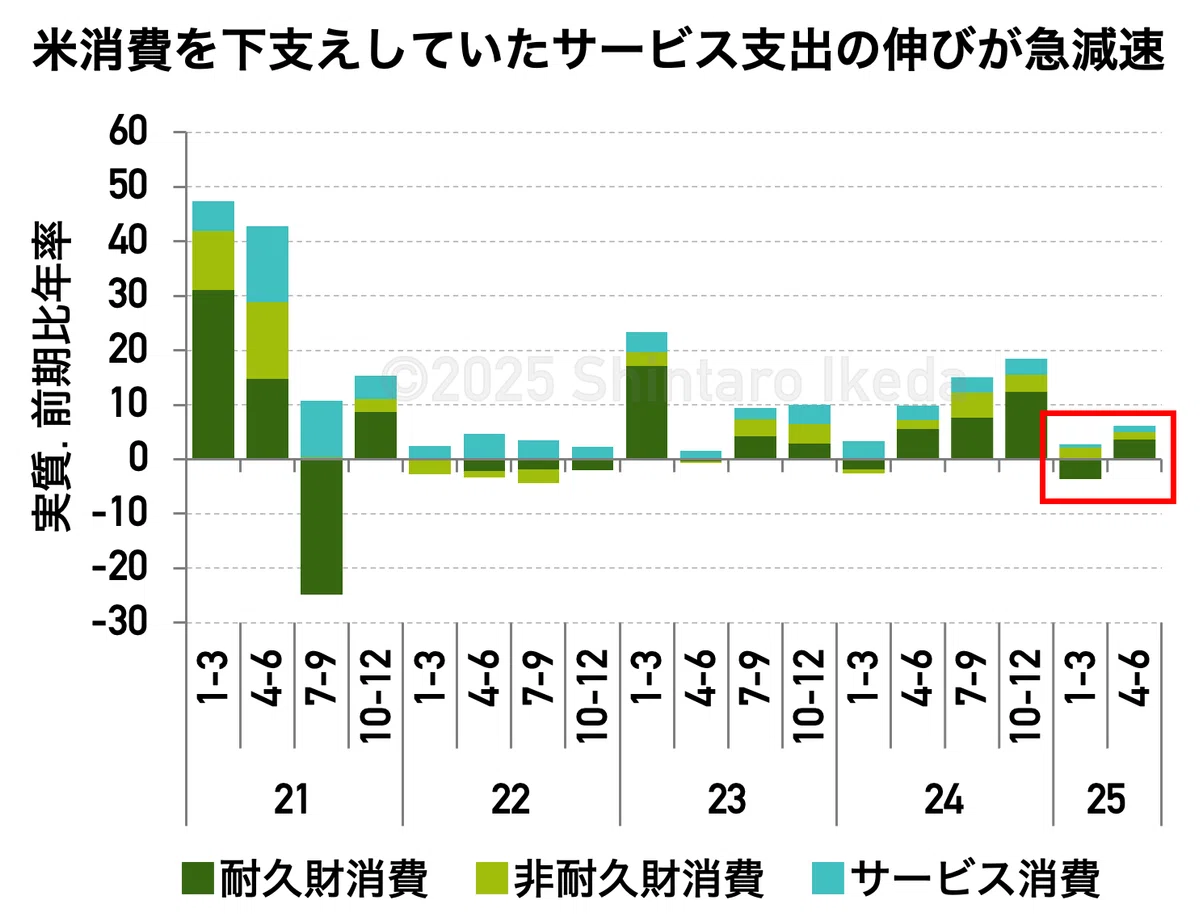

下図の「個人消費の内訳」を見ると、自動車の駆け込み需要とその反動、更にその反動というドタバタによって耐久財は直近4-6月期にプラスへ転換し、非耐久財もプラスを維持している。一方、利上げ局面の22年など耐久財・非耐久財というモノ消費が落ち込む中でも一人気を吐いていたサービス消費が、直近2四半期連続でほぼ横ばいと明らかに元気がない。

前述のCPI解説で「サービス物価の伸び率は横ばい程度で良好」と話したが、これはそもそもサービス消費が弱くなっており、それに関連してサービス物価の上昇圧力も緩和されていると考えられる。インフレ指標で見れば良好でも、消費指標で見れば少々不安を覚える推移であり、まさにディスインフレと消費減は表裏一体と言える。

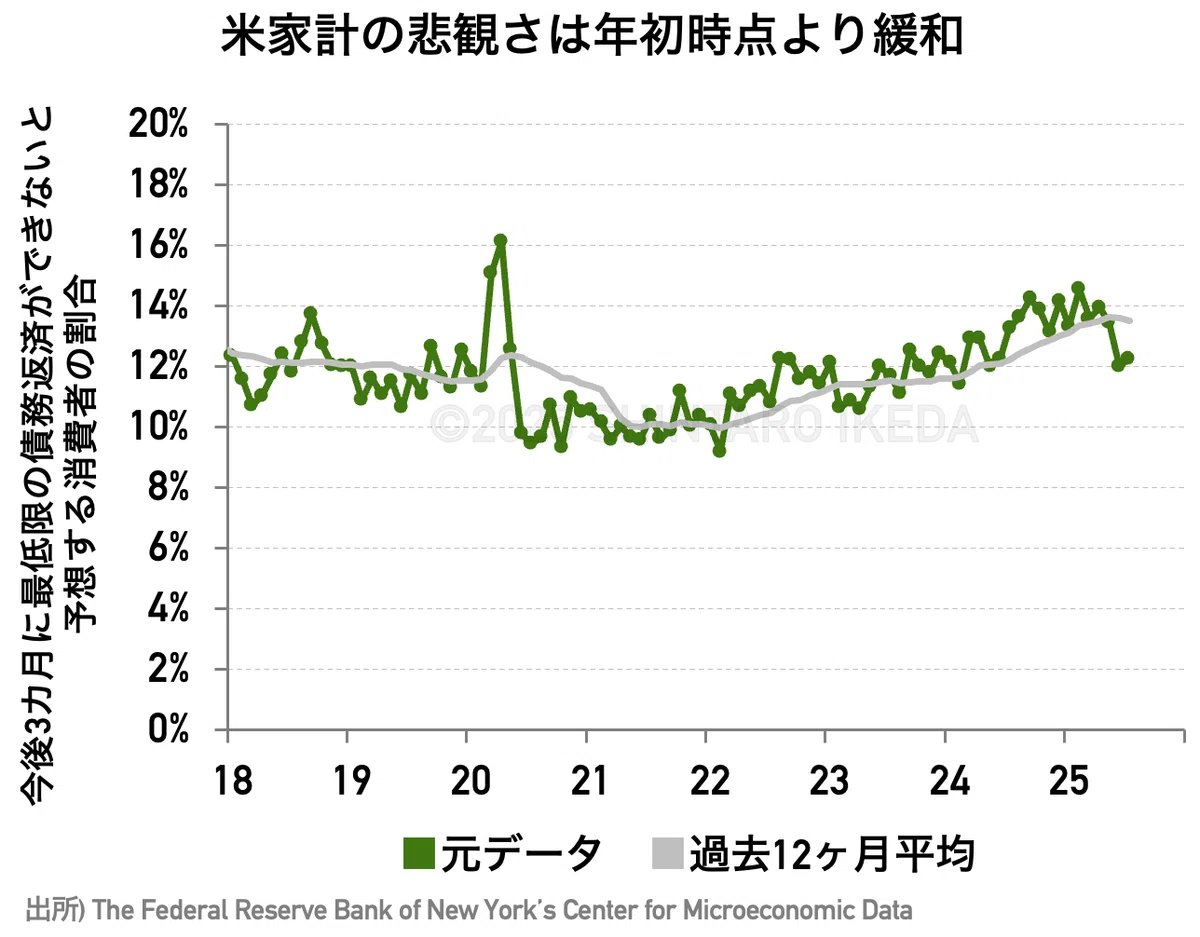

もっとも、下図に示す通り家計の悲観さは年初の水準より緩和されており、パンデミック前の平均的な水準に回帰している。

概して、家計のストレスが緩和していることを背景に、アマゾン・プライム・デーなどの影響から先述のように今回7月分の小売売上高は比較的堅調な結果になると期待される。GDPに用いられる指標である「リテール・コントロール」の伸び率は前回から縮小する見通しであるが、これもプラス圏なら問題ないだろう。

最後にCPIと小売売上高の組合せを整理する(上振れ・下振れは対市場予想):

CPI上振れ、小売下振れ:9月利下げが遠のく組み合わせだが、市場は景気減速を先取りし、「雇用が悪ければ結局利下げだよね」とCPI・小売の統計発表がなかったことになる可能性も。火曜のCPI上振れは金利上昇・ドル高に繋がるが、金曜の小売下振れで金利低下・ドル安と全戻しも。Bad news is bad newsなら、株はいずれも下げ方向。

CPI上振れ、小売上振れ:9月利下げが最も遠のく組み合わせ。金利上昇・ドル高の要因。CPI上振れで下げた株価も、小売上振れで回復する可能性あり。

CPI下振れ、小売上振れ:市場の9月利下げシナリオに変更なし。22年や23年と異なり、今の金融マーケットは「強い小売=インフレ再燃」というGood news is bad newsの等式があまり意識されておらず、小売上振れは米景気の堅調さを示すものであると素直に受け止める公算大。金融マーケットが混乱を回避できるイベントといえる。

CPI下振れ、小売下振れ:9月利下げ待ったなし。0.25%はおろか、0.5%の大幅利下げを期待する声が大きくなりそう。株式市場は、火曜のCPI下振れによって利下げが意識されリスクオンが進行しても、金曜の小売下振れによる景気減速懸念で一気に目が覚めそうな組み合わせ。

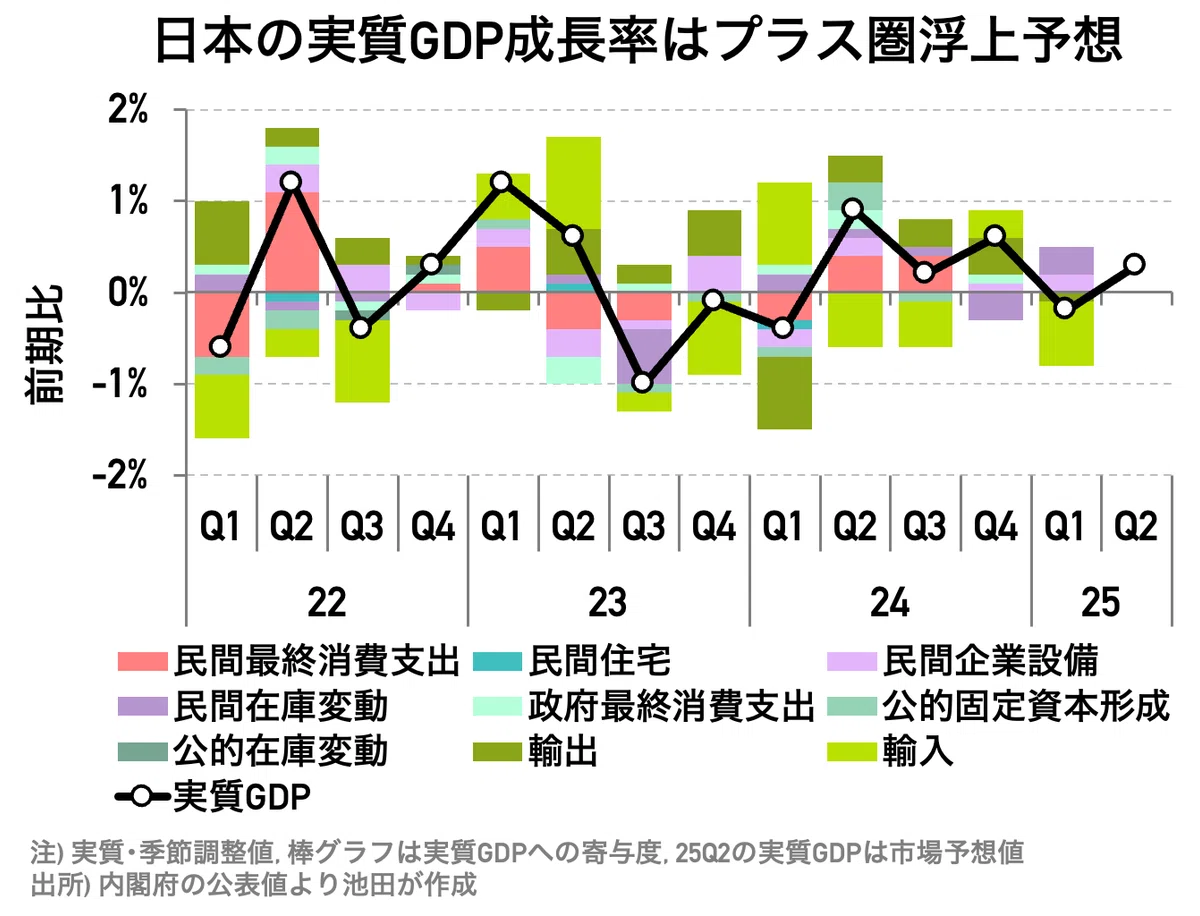

その他の重要イベント 日本:4-6月期GDP速報値

実質金利が大幅なマイナスで推移していることを考えると、基本的に日銀の追加利上げを後押しする材料は揃っている。あとは植田総裁らの慎重さがどの程度か?ということ。

来週金曜に発表される4-6月期GDP速報値は、遅行指標であることから日銀の金融政策に対して直接的な影響を与えることはない。その上で、今のところ市場予想では実質GDPが2四半期ぶりにプラス圏へ浮上すると見込まれており、ここに実質最終需要もプラスとなれば日銀追加利上げを後押しすることはあっても、慎重にさせる材料にはならない。そのため、堅調なGDP推移が確認できれば、金融マーケットは日銀の年内利上げを一層織り込むと予想される。メガバンクや地銀など利上げ関連銘柄への関心が改めて高まるだろう。