この記事では、25年9月2日に発生した世界的な債券安について市場の断片的な情報を一本のストーリーに整理し、「なぜ長期・超長期金利が上昇したのか?」という疑問に対して、ショートメモとして短時間で読めるよう分かりやすく解説しました。供給ショック、財政・政治、タームプレミアム、年金改革などの要素を取り上げています。

初学者でも流れを追えるよう用語解説も付記しました。また、今後の見通しとして「次に何を見るべきか?」(雇用統計・ECB・FOMC)という点まで具体的に示しています。参考になれば幸いです。

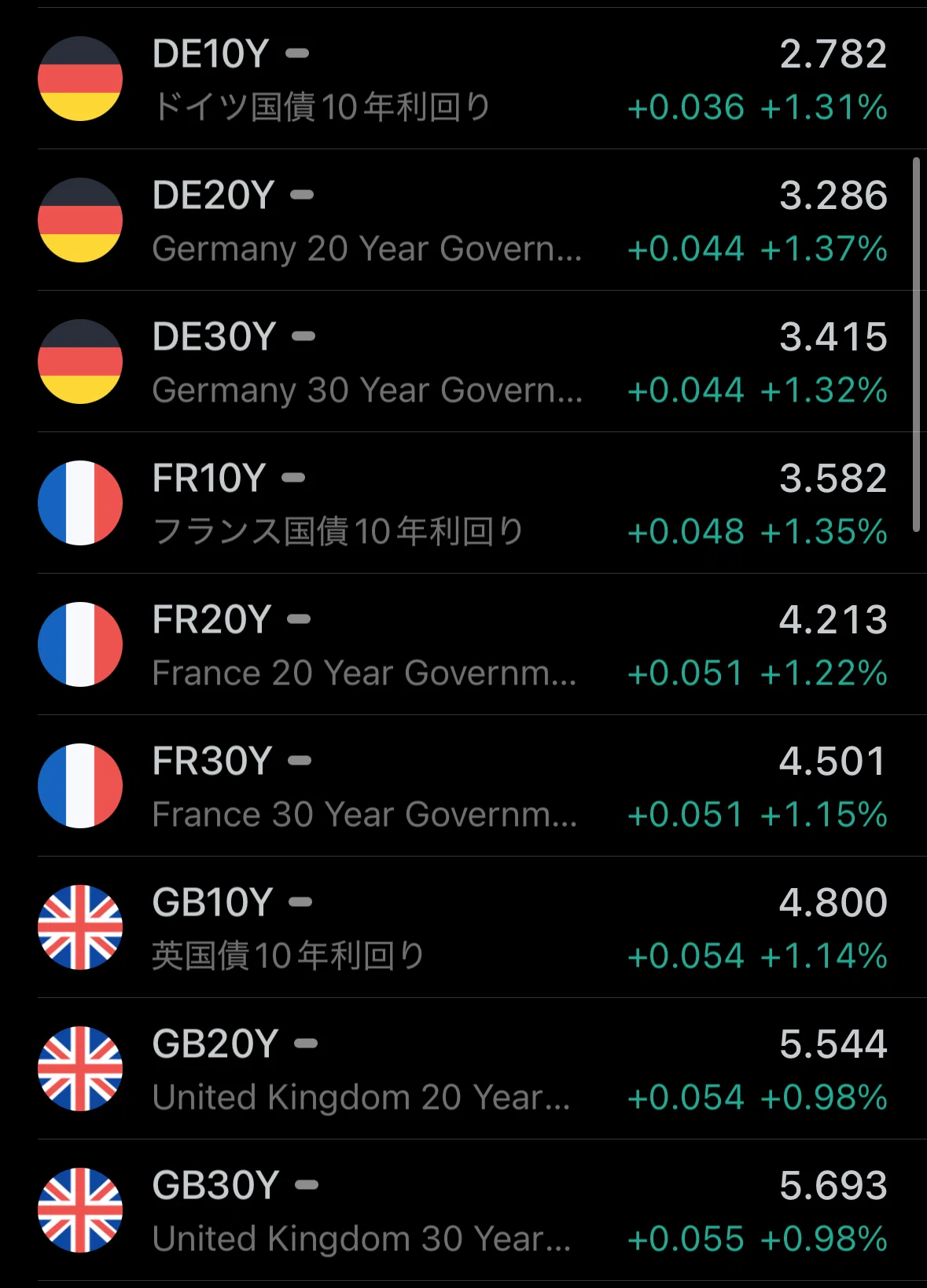

英国:30年債利回りが1998年以来の高水準(約5.7%)でポンドも下落。代表的な株式指数のFTSE100指数も下落しているのでトリプル安です。一方、英国政府は10年債発行で過去最高の140億ポンドを調達。

フランス:30年債利回りが4.5%超と十数年ぶり水準に上昇しました(政治・財政不安)。来週月曜にフランスでは重要な政治イベントが予定されており、再び総選挙の可能性もあります。野党躍進なら財政規律悪化懸念強まるでしょう。

米国:超長期の米30年債利回りが再び5%目前まで上昇(=価格下落)しました。日本時間夕方から顕著になった欧州長期債の下落に連れた動きと見られます。

利回りが上昇したワケ 1.「供給ショック」=新規発行が一気に増加 サマーバケーション明けの9月は国債や社債の発行が集中しやすい季節です(市場の取引量が回復するという季節性)。2日は欧州で単日過去最大の約496億ユーロの起債が行われました(英・伊・企業など28の発行体が一斉に資金調達)。新規債が大量に出ると既存債の魅力が相対的に下がり、価格が下がって利回りが上がる方向に働きます。

・英国は10年債を140億ポンドという過去最大規模で調達。海外比率は40%と海外需要旺盛でその点の不安感は小さい。

・イタリアも7年+30年の二本立てで計180億ユーロを発行。

・米国でも9月は社債発行が膨らみやすい(投資適格150–1800億ドル観測)→ 国債以外の投資先が増え、国債に向かう資金が薄まりやすい。

【用語解説】 新発債プレミアム/コンセッション:新規債を確実に売るため、既存債よりわずかに高い利回り(=安い価格)で提示する上乗せ分。これによって既存債の魅力が相対的に下がる。

2.財政・政治への不安(特に英国・フランス) 英国は財政運営への信頼が揺れ、英長期金利が急騰・ポンド安。フランスも政局不安と財政懸念で長期ゾーンに売りが広がりました。投資家は「将来のインフレや財政リスク」を嫌うため、より高い利回りを期待することから利回りに上昇圧力が働きます。休暇明けとあって債券への資金需要自体は底堅いのですが、それは高い利回りの魅力と表裏一体なので金利を積極的に押し下げる要因にはなっていません。

3.長期中心の売り=イールドカーブの「スティープ化」 米FRBが近く利下げするという観測はある一方、中長期のインフレ・財政不確実性は残るため、長い年限に "余分の上乗せ(タームプレミアム)" が求められ、長期がより売られやすくなります。9月2日は米長期も欧州発の長期売りに連れやすい地合いでしたが、一説には、先日トランプ政権の関税を控訴裁が違法と指摘したことで、これまで徴収してきた関税を返還しなければならないのでは?という疑念が生じ、それが米政府の財政悪化に繋がる、つまり長期・超長期債へのタームプレミアムが上乗せされるという連想をもたらしたとも言われています。この因果関係については、私は今のところ話半分で聞いていますが、トランプ税制による財政悪化自体は以前から多くの有識者が指摘しているところなので、タームプレミアム上昇の要因としては間違いないでしょう(関税収入がその緩和要因だったので、その収入期待に疑義が生じればショックに至るのは分かりますが)。

【用語解説】 イールドカーブ:期間別の利回りを結んだ線。スティープ化は長期の利回りが短期より速く上がること。 タームプレミアム:長くお金を貸すほど不確実性が増えるため、投資家が余分に欲しがる利回り上乗せのこと。

4.オランダ年金改革の思惑(欧州の "長期ゾーン" 需給の悪化) 2026年1月から本格移行する制度変更で、超長期の金利ヘッジ需要が将来減るとの見方が広がり、ユーロ圏の超長期に上方向の圧力(=利回り上昇)をかけやすいとの警戒が強まりました。

【用語解説】 金利ヘッジ:将来の金利変動に備え、スワップや長期債でリスクを抑えること。需要が減ると長期の買い手が細る→利回り上がりやすい。

今後の見通し(短期~数カ月) 短期(1–2週間)

9月2日の債券市場動向はレイバーデー明けの取引量回帰による部分も大きいですが、最終的には9月5日の米雇用統計次第でしょう。雇用が強ければ長期金利の上振れ、弱ければ利下げ期待から金利上昇は短期的に一服しやすいと考えられます。

欧州は9月8日のフランス下院信任投票の結果を踏まえつつ、9月11日のECB理事会までは様子見ムード。ただし、昨日発表された8月消費者物価指数(HICP)は前年比+2.1%に小幅上昇し、当面は金利据え置き観測が優勢です。長期は供給(発行)と財政ニュースに引き続き反応しやすい不安定な状況が続きます。

9月全体~初秋(1–3カ月)

9月16〜17日の米FOMC(米利下げ開始観測が強い)が短期金利を押し下げつつ、長期は財政・インフレ不確実性で粘り→「ツイストスティープ化しやすい」地合いは続きやすいです。

発行ラッシュは9月中旬まで続く見込みです。

以上、「9月2日の債券市場急変のワケ」を解説しました。私の理解としては、「積極的な債券売り」というよりも「債券買いが鈍っている→需給が崩れた」ことによる債券安という理解です(特に米国)。レイバーデー明けの季節性もさることながら、その根本は財政悪化懸念と結びつく「政治の不安定さ」であり(日本も他人事ではありません・・・)、この構造的な不安定さは長引くと思いますので引き続き債券市場の突発的な変動への警戒は続きます。