■はじめに 市場を動かす「シーズナリティ」や「アノマリー」という言葉は、なんとなく耳にしたことがあるかもしれませんが、本記事では徹底的な統計データとイベント分析を組み合わせて、月前半・後半にまで踏み込んで可視化しました。このようなデータベースは稀だと思います。

特に力を入れた点は、以下の3点です:

-

「1970年〜2024年」までの長期データを用いた信頼性 短期的なノイズを取り除き、歴史の中で繰り返された"本質的な傾向"を浮かび上がらせる統計処理。日経平均やS&P500の「半月ごとの箱ひげ図」は、まさに"市場の呼吸"が手に取るように分かるグラフです。

-

シーズナリティに連動する「政治・経済イベント」の詳細整理 FOMCやOpEx、自社株買いのブラックアウト期間、配当再投資需要…これらがどのタイミングで市場を揺らすのかを月別に一覧化した情報は、まさに個人投資家の地図となるでしょう。

-

「単なる知識」に終わらせず、投資行動に活かせる構成 「なぜ9月後半は弱いのか?」「3月後半がなぜ強いのか?」といった理由と納得感のある解説により、「だからこのタイミングでは焦って売らない」「ここでは買い向かう」といった実際の行動指針に活かせる内容になっています。

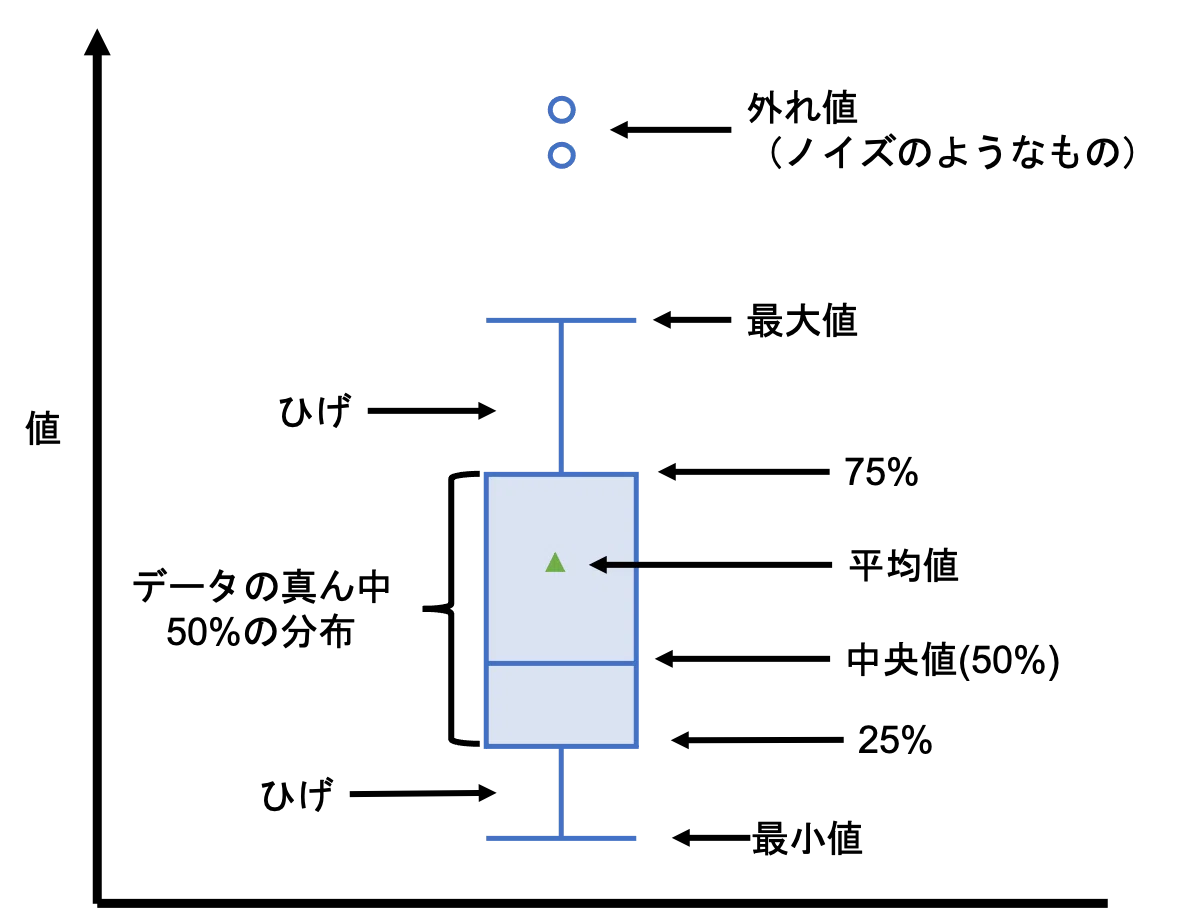

■ まずは初学者向け|箱ひげ図とは? S&P500と日経平均株価の月前半・後半の騰落率グラフ(箱ひげ図)をご覧に入れる前に、箱ひげ図の読み方がよく分からない人向けに簡単な説明をします。

箱ひげ図(ボックスプロット、Box plot)は、データの分布を視覚的に把握するための図です。

中央の箱はデータの四分位範囲(25%から75%)を示し、箱の中の線は中央値(データを並べたときの真ん中に相当する位置)を表します。箱から伸びる「ひげ」は通常の範囲内の最小値・最大値を示し、極端に外れた値(外れ値)は点で表示されることが一般的です(非表示にするケースも多く、本記事でも非表示にしています)。基本的に「箱」や「ひげ」の幅が広いほどデータのバラツキが大きいことを意味します。それだけ株価が上にも下にも動きうると言うことですね。逆に幅が狭いほど、年によるバラツキが小さいということになりますので、傾向がハッキリしていると言えます。

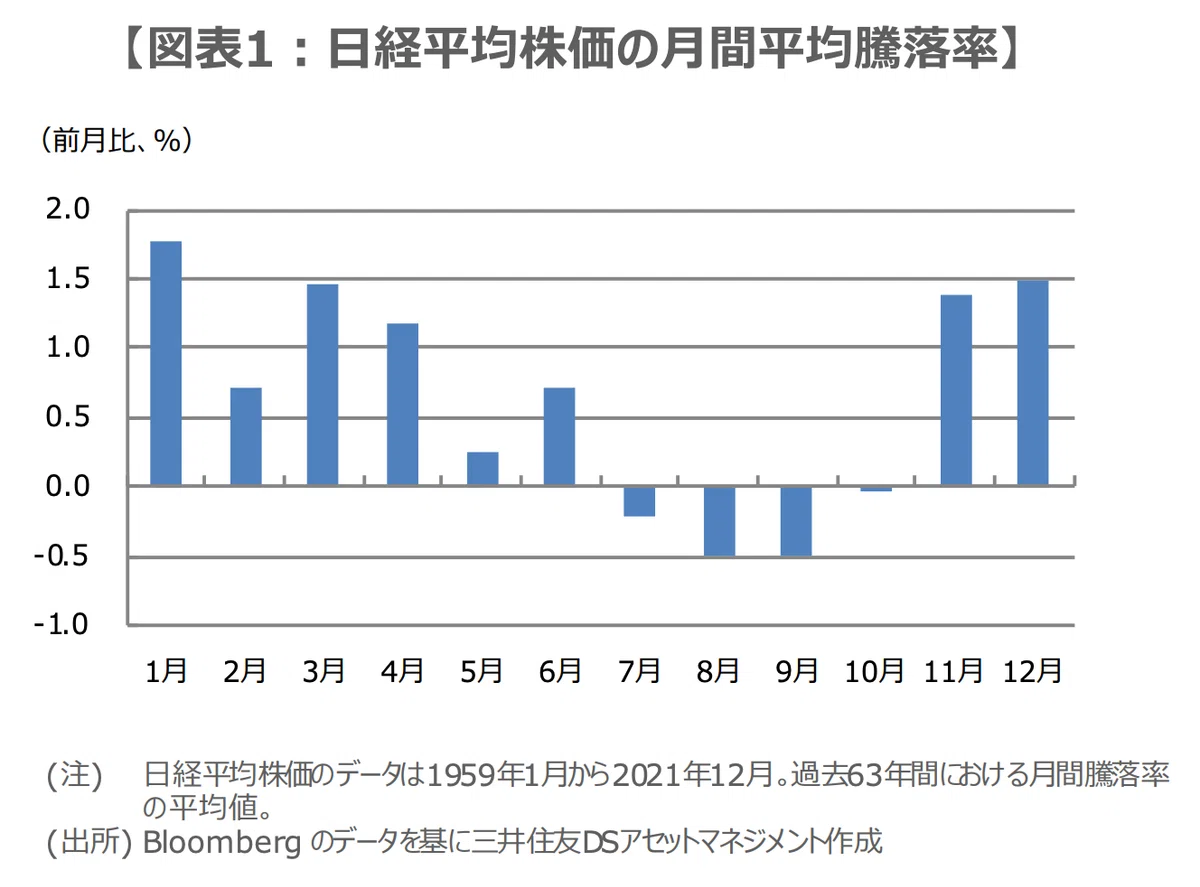

さて、株式指数の月別騰落率は皆さんも色々なところで目にする機会があるかと思いますが、多くは「平均値のみ」を提示するケースが多いです。 例えばこちら↓↓

しかし、この可視化方法ではデータのバラツキが分かりません(厳密に言えば「平均値」も幾何平均なのか算術平均なのか調和平均なのか分かりませんが、まあそこは一旦置いておきましょう)。

その点、箱ひげ図はバラツキを示し、かつ、平均値の議論を避けてパーセンタイルで表示するという一挙両得の表現方法です(その分、読み手の読解力が必要ですが)。従って、これまで私の記事では、この手の話題において全て箱ひげ図で示してきました。

上記を踏まえて、S&P500と日経平均株価の月前半・後半の騰落率を見ていきましょう。

補足 一応、他の分析者さんの名誉のために言及しておくと、前述の三井住友DSアセットマネジメントの事例に限らず、ほとんどのアナリストあるいはエコノミストの方は、統計知識のない一般の読者にも分かりやすく示すために平均値だけ示しているのだろうと推測します(データの利用価値が低下する、あるいは部分的に誤りを含むことを承知の上で)。

私自身も情報量を落とした方が大衆向けになるとは思っていますが、半端な表現はしたくないという気持ちが勝ってしまったので、以下に記載の通り結構細かい情報までまとめました。ご容赦ください。

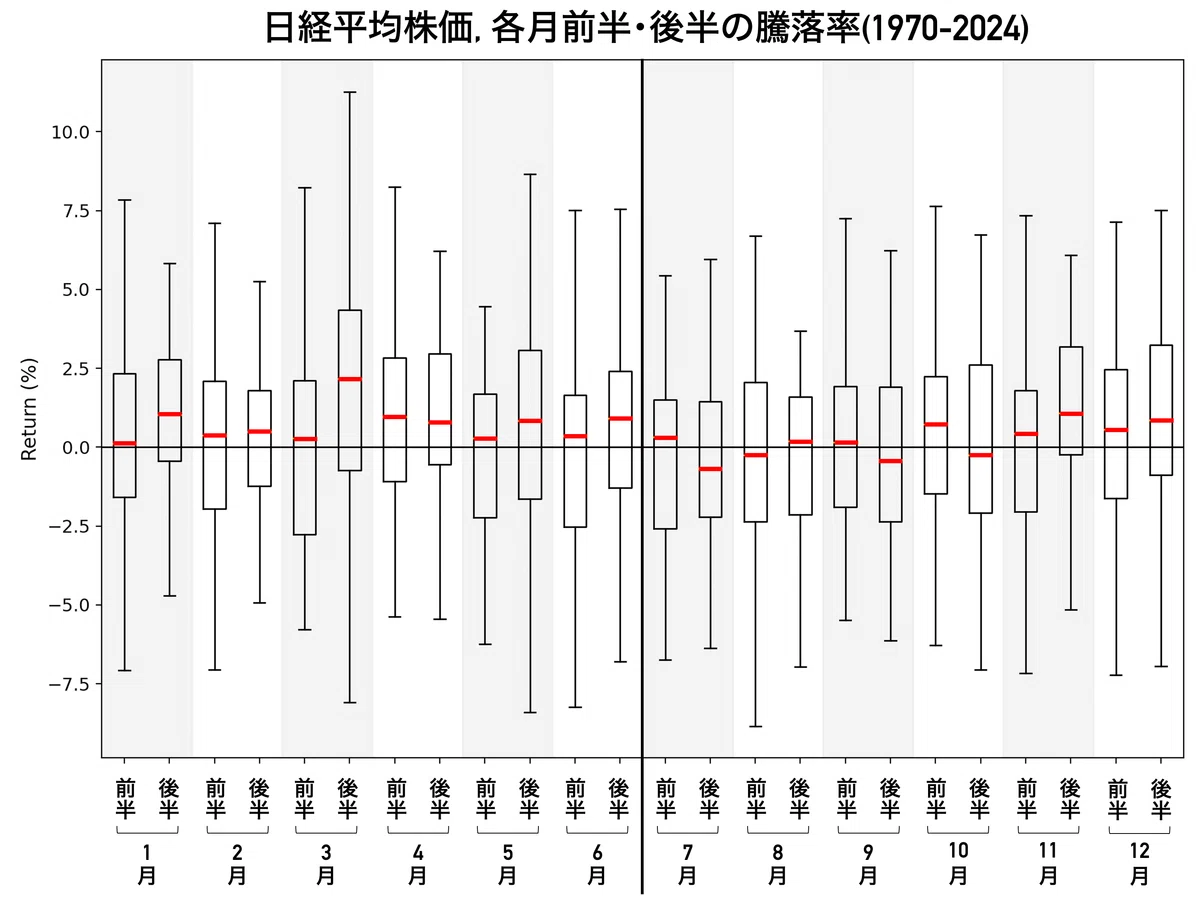

■ S&P500|各月前半・後半の騰落率(1970-2024) 株価が下落しがちな3つの期間 下図は、横軸を1月から12月までの各月前半・後半、縦軸に騰落率(中央値は赤線)を示した箱ひげ図です。

https://assets.st-note.com/img/1756806127-pSuJ0logHnwFKQWyxabYvDkd.png?width=2000&height=2000&fit=bounds&quality=85

中央値がマイナス(下落)に陥っているのは次の3つです: ・2月後半 ・5月前半 ・9月後半

上記のうち、特に2月後半と9月後半はバラツキが小さいことから、株式市場の軟調傾向が極めて強いと考えられます(その他、中央値だけを見ると8月前半と12月前半はプラマイゼロなので弱いです)。

2月後半と9月後半はなぜ弱いのか? 季節性(シーズナリティ)はあくまで "傾向" なので、「絶対にこれ!」という理由はありませんが、一般的に認識されている下落要因を以下に整理します。

ー 2月後半の弱さの理由 ー

2月は米FOMCがなく、その他にも材料が少ないため、基本的には需給が悪さをするケースが多い印象です。

年初から相場が比較的好調に推移する中、2月初旬までに終える米企業決算を経て上昇相場が一服する。その背後で下方修正銘柄や予想未達銘柄が売られやすい。

翌月末の第1四半期末に向けたリバランス(年初から好調な株の利確)やウィンドウ・ドレッシング(不調銘柄の処分)により下押し圧力がかかる。

2月第3金曜日のOpEx(オプション期限)後にヘッジポジションを巻き戻す動きが顕著になり、年初から好調だった相場が逆回転(下方向)しやすい。

ー 9月後半の弱さの理由 ー

2月よりも9月の方が分かりやすい理由がいくつも重なっており、下げ圧力の強さを感じさせます。

当該月は元々弱い月であると知られていることから、投資家の期待値が低く、それに呼応したポジション・売買をしがち(要するに大衆心理。最近では効力を失いつつある「Sell in May」のように「実は弱くないのでは?」という認識が広がればこの大衆心理は解消する可能性あり)

トリプル・ウィッチング(オプション期限)により変動が大きくなりがち。OpEx通過後のポジション巻き戻しも影響(これは2月後半と同様)。

経済見通しやドットチャートの公表を含むFOMCが9月中旬に開催され、新たな材料により変動が生じやすい。

米政府の次会計年度予算において与野党の対立がギリギリまで長引き、政府機関閉鎖リスクが高まることによってマーケットがリスクオフで反応しやすい。大抵は米議会で揉めに揉めた後、12月末もしくは1月頭までのつなぎ予算を可決することになる。

翌月(10月)に決算発表を控える中、自社株買いブラックアウト期間により株価を支える買い需要が明確に減退する(自社株買いブラックアウト期間とは、決算発表前に自社株買いをするとインサイダーや監視対象になるため、自社株買いをストップする期間のこと)。

9月中旬に個人・法人の推定納税が集中し、短期的に流動性が低下する。

第3四半期末のリバランス(インデックスファンド、アクティブファンドなど含む)

ただし、9月後半が弱いと言っても中央値ベースで5%や10%も下落するわけではありませんので、あくまでシーズナリティの一例として株価が多少下落しても焦らず、冷静な投資を心がけましょう。

■ 日経平均株価|各月前半・後半の騰落率(1970-2024) 株価が下落しがちなシーズン 続いて、下図に日経平均株価の月前半・後半の騰落率を示します。中央値がマイナス(下落)になっているのは7月後半、8月前半、9月後半、10月後半の4つです。8月後半と9月前半も大して強くないので、基本的に7月後半から9月までは弱めということになります。

一方、中央値ベースで明確に強いのは3月後半です。これは後述するようにパッシブファンドによる配当再投資(先回りの買い需要)が機械的に発生し、相場全体が押し上げられた結果と言えます。3月後半はバラツキも大きいので油断は出来ませんが、4月も前・後半で強めなので、日本株は春に強い傾向がありますね。その他、年末ラリーに相当する11月後半から12月も強めです。

シーズナリティだけを考えると、日本株の場合は「10月後半に買い、7月上旬に売る」という動きが統計的に有効と考えられます。とはいえ、例えば2025年7月上旬に売ってしまっていたら、その後の8月に訪れた上昇相場に乗り損ねてしまいますから、やはりシーズナリティそのものは単年に当てはめるものではなく、数年・数十年単位という一定期間の傾向として捉えるべきでしょう。

その上でシーズナリティの使い道として、株価が下落した際に長期投資家の方が「シーズナリティだからしょうがない」と納得し、焦って売らないようなメンタルサポートの材料として活用するといいと個人的には思います。

■ 知っておきたい!年間の政治・経済・企業関連イベント イベント一覧(A4版) 以下に年間イベント表を添付します。A4版を想定して作成していますが、書くべき内容が多すぎてどうしても文字が小さくなってしまう点はご了承ください(全てのイベントを含めるとキリがないため、これでも最低限知っておくと良いと私が考えたものだけをピックアップしています)。なお、雇用統計やCPIなど毎月発表される経済指標は分かりきっていることなので記載していません。

画像はタップで拡大・保存可能です。表の下に同様の内容を文字ベースで執筆しており、そこにはひとことメモとして各月の特徴を書き込んでいますので、基本的には表ではなく文字ベースの方をご覧いただければと思います。

月別イベント(1月) 【ひとことメモ】月上旬の米CESでテクノロジー企業のポジティブな材料を観測しつつ、月下旬に企業決算と中銀会合が重なる忙しい月です。日銀会合では展望レポートが公表されるため、経済・物価見通しの修正と共に金融政策の調整が注目されるタイミングにもなります。また、4年に一度行われる米大統領就任式では、政策の大きな方向性を示す就任演説が注目されます。

上旬(米国):世界最大のテクノロジー見本市「CES」(米ラスベガス開催)

前半(米国):1月前半の株価騰落率が年間の株価騰落率と正の相関があるというアノマリー

中旬(米国):企業決算シーズン開幕(翌月頭まで)

20日(米国):大統領就任式(4年に一度、25・29・33年…)

下旬(日本):企業決算シーズン開幕(翌月中旬まで)

下旬(日本):日銀金融政策決定会合(展望レポート公表)

下旬(米国):FOMC

下旬(米国):前年10-12月期GDP速報値

下旬(ユーロ圏):ECB理事会

下旬(日本):通常国会召集(期間:6月まで)

下旬(スイス):ダボス会議

下旬〜2月初旬(中国):春節連休(連休の全期間が2月に後ずれすることもある)

月末(日本):TOPIXの浮動株比率の定期見直しに伴うリバランス

月末(日本):日経平均構成比率見直し基準(ウェートキャップ、4月適用)

月別イベント(2月) 【ひとことメモ】日米中銀会合がありませんので中銀材料には乏しく、米国決算も概ね終了していることから全体としては動きにくい月です。ただ、米雇用統計とCPIに年次改定が入ることで、統計結果が不連続になる傾向があるため、経済指標が注目を浴びている状況では相場が大きく変動する可能性があります。また、決算発表を終えたあとに控えるオプション期日(OpEx)後に相場が急変することがあり、月下旬のS&P500の弱さに繋がるケースが比較的多いです。

初旬(米国):労働省雇用統計の事業所調査でベンチマーク改定の確報が発表される(前々年4月分〜前年3月分)

初旬(米国):労働省雇用統計の家計調査で人口推計が更新される(過去データは修正しないため統計の不連続性に注意)

上旬(英国):イングランド銀行会合

上旬(日本):節分天井・彼岸底(2月上旬に株高、春分ごろに安い)

上旬(米国):消費者物価指数CPI年次基準改定

第3金曜日(米国):オプション期日(OpEx)通過後に比較的荒れやすい時期

下旬(米国):統計的に米国株が弱い相場

下旬〜4月(米国):米国の税還付による個人の投資余力増に伴う買い需要

月別イベント(3月) 【ひとことメモ】メジャーSQやトリプルウィッチングに注意を要しますが、株式市場は全体的に堅調な月です。特に日本株は、3月期決算企業の期末配当を先回りしたパッシブファンドによる配当再投資が顕著になるため、年間で見ても3月後半の株価上昇傾向は顕著です。また、春闘の結果が公表されるため、日銀金融政策決定会合での金融政策調整が注目されます。

上旬(中国):全国人民代表大会

上旬(米国):S&P500構成銘柄の定期入れ替え発表(月下旬に実施)

上旬(日本):春闘結果発表(賃上げ動向)

上旬(日本):日経平均株価の定期入れ替え銘柄発表(4月頭に実施)

上旬(ユーロ圏):ECB理事会

第2金曜日(日本):メジャーSQ

第2日曜日(米国):サマータイム開始

中旬(日本):会社四季報・春号発売

中旬(日本):日銀金融政策決定会合

中旬(英国):イングランド銀行会合

中旬(米国):FOMC(経済見通し公表)

中旬(米国):エヌビディア年次開発者会議

中旬(米国):自社株買いブラックアウト期間(決算発表終了まで)

第3金曜日(米国):トリプルウィッチング

下旬(中国):SEMICON China

下旬(日本):配当再投資(主にパッシブファンドが将来に受け取る配当金を先回りして投資することで買い需要が発生)

下旬(日本):3月期決算企業の期末配当権利日

下旬(日本):次年度予算成立

後半(日本):日経平均株価、年間で最も騰落率の中央値が高い

月別イベント(4月) 【ひとことメモ】企業決算発表シーズンが始まる月で忙しめです。日本株は3月後半の強さを受けた後の新年度入りで機関投資家等の益出し売りが先行します。また、日銀金融政策決定会合では展望レポートが公表されますので、3月会合で金融政策が調整されなかった際には、4月会合での調整が注目されます。

月初(日本):日経平均株価構成銘柄の定期入れ替え実施

月初(日本):新年度入りに伴う国内金融機関の益出し売り

上旬(中国):中央政治局会議(マクロ経済運営の方向性検討)

中旬(米国):決算シーズン開幕(翌月頭まで)

中旬(ユーロ圏):ECB理事会(5月初旬にずれることもある)

下旬(米国):同年1-3月期GDP速報値

下旬(日本):決算シーズン開幕(翌月中旬まで)

下旬(日本):日銀金融政策決定会合(展望レポート公表)

月末(日本):TOPIXの浮動株比率の定期見直しに伴うリバランス

月間:IMF・世界銀行春季総会

月別イベント(5月) 【ひとことメモ】「Sell in May and go away. But remember come back in September.(5月に株を売って、9月に戻ってこい)」という古くからの格言があるので5月は売り需要が意識されるものの、最近では「6月、7月もまあまあ強くない?」という認識が広がっており、格言の効力が薄れつつあります。それでも月後半の米国株は統計的に弱いので、まだ格言に対する大衆心理は生きている様子です。日本株においては、月下旬頃から個人とアクティブファンドによる配当再投資需要が発生し、株価の支えになる傾向があります。イベントの数は年間でも少なめの月です。

上旬(米国):FOMC

上旬(英国):イングランド銀行会合

下旬〜6月中:G7サミット

下旬(米国):グーグルとマイクロソフトの年次開発者会議

下旬〜6月終わり(日本):3月期企業期末配当金の再投資需要(6月下旬がピーク。主に個人およびアクティブファンド)

後半(米国):統計的に米国株が弱い相場

月別イベント(6月) 【ひとことメモ】中銀会合やメジャーSQなどイベントが多めの月です。日本株では、「骨太の方針」の公表による国策銘柄への関心が高まるタイミング。米国では、学業シーズンの区切りを控える中、教職員の雇用状況に変動が起きます。6月、7月のどちらで雇用が集計されるかによって後に修正される度合いが変わってくるので、統計値が後に修正されやすい時期としてあらかじめ認識しておくと良いでしょう。

初旬(米国):労働省雇用統計、教職員の人事に伴い事業所調査の政府雇用者数に変動が出やすい(後に修正されやすい)

上旬(米国):アップルWWDC(年次開発者会議)

上旬(米国):S&P500構成銘柄の定期入れ替え発表(月下旬に実施)

上旬(中東):OPECプラス定例総会

上旬(台湾):Computex Taipei(台北国際コンピュータ見本市、大手テック企業CEO講演など)

第2金曜日(日本):メジャーSQ

中旬(ユーロ圏):ECB理事会

中旬(日本):骨太の方針閣議決定(前週からリーク記事あり)

中旬(日本):会社四季報・夏号発売(3月期企業の来期予想初掲載)

中旬(日本):日銀金融政策決定会合

中旬(米国):FOMC(経済見通し公表)

中旬(英国):イングランド銀行会合

第3金曜日(米国):トリプルウィッチング

下旬(米国):FRBが銀行ストレステスト結果を公表(結果公表を受けて米銀大手は増配を発表し、株高になる傾向あり)

下旬〜7月頭(日本):東京都議会選(4年ごと、21・25・29年…)

月間:G7サミット(5月や8月にずれることもある)

月別イベント(7月) 【ひとことメモ】中銀会合、企業決算、GDP発表などが重なるため、1年の中で非常に忙しい月です。日本株は月初旬の益出し売りとETF換金売りによって売り目線が強まるものの、あくまで短期的な需給の影響に限られるので株価が急落しても焦らないように。日銀金融政策決定会合で展望レポートが公表されることから金融政策の調整が注目されます。

初旬(米国):労働省雇用統計、教職員の人事に伴い事業所調査の政府雇用者数に変動が出やすい(あとで修正されやすい)

初旬(日本):四半期頭による国内金融機関の益出し売り

8日、10日(日本):日本株パッシブETFの換金売り

後半(日本):日経平均株価が統計的に弱い時期

下旬(ユーロ圏):ECB理事会

下旬(米国):FOMC

下旬(米国):同年4-6月期GDP速報値

下旬(日本):参議院選挙(3年ごと、25,28,31年…)

下旬(日本):日銀金融政策決定会合(展望レポート公表)

月末(日本):日経平均構成比率見直し基準(10月適用)

月末(日本):TOPIXの浮動株比率の定期見直しに伴うリバランス

月間(中国):中央政治局会議(マクロ経済運営の方向性検討)

月別イベント(8月) 【ひとことメモ】月初の米企業決算を終えると米国株式市場はサマーバケーションに入り、長期資金の売買が減退する夏枯れ相場に入ります。ここで、夏枯れ相場は取引量に関するものであり、必ずしも株価の方向性を示しませんのでご注意ください。月前半の株式相場には明確な方向性がない一方、月後半と比較してバラツキが大きいので変動には要注意。取引の主体はシステマティック勢(ルールに基づく取引)あるいはCTA(トレンドに順張り)の影響力が強くなり、「わずかな材料で上下に変動しやすくなる」という現象が起こると考えられます。 米国ではフロリダ州などを中心に大規模な自然災害が発生しやすくなるため、そのような被害が発生した際には秋に発表される経済指標の結果が不自然になる可能性があります。例えば、ハリケーン被害が甚大であれば、その翌月分の統計でリフォーム資材など小売統計が一時的に強含むなど。一方で、雇用統計や失業保険などの集計が遅れ、統計の結果に不連続性が生じる場合もあるため統計結果の解釈には要注意。

8月〜9月(米国):大規模ハリケーン発生の傾向(ハリケーンシーズン全体は6〜11月)

初旬(米国):労働省雇用統計、教職員の人事に伴い事業所調査の政府雇用者数に変動が出やすい(あとで修正されやすい)

上旬(英国):イングランド銀行会合

上旬(日本):毎月勤労統計調査(6月速報値)で春闘の結果が反映され始める

上旬〜中旬(中国):北戴河会議(非公式会議、党人事)

上旬(日本):日経平均株価が統計的に弱い時期

下旬(ドイツ):gamescom(欧州最大級のゲーム見本市)

下旬(米国):ジャクソン・ホール会議

下旬〜9月上旬(米国):労働省雇用統計年次改定暫定値(前年4月分〜当年3月分)、翌年1月分に確報

下旬(日本):中央省庁次年度概算要求・税制改正要望(前週からリーク記事が出てくる。注目は防衛省と経済産業省、金融庁)

月間(米国):ドライブシーズンに伴い原油価格に上昇圧力がかかる

月間:夏枯れ(夏休みによる長期資金ファンドの売買減退、システマティック勢・CTA主導の相場)

月別イベント(9月) 【ひとことメモ】米国のレイバーデー(3連休)を終え、長期資金を始めとした投資資金がマーケットに戻ってくることで相場が変調をきたす場合があります。新規公開株(IPO)も徐々に活発化してくる時期です。中銀会合がずらりと並ぶので忙しい月でもあります。統計データでは、9月前半はやや強いのですが、中旬の米FOMCと米トリプルウィッチングを経て月後半は顕著に弱いという傾向があります。後半に弱い理由は前述の通りですが、弱いと言っても中央値はマイナス1%程度、全データの50%はマイナス2%〜プラス0.6%の範囲に入っているので、株式指数が物凄く下落するか?と言われるとそうではありません。長期投資家の方は言わずもがなですが、短中期取引においても下げをあまり意識しすぎるのは良くないでしょう。投資機会を失わないようご注意ください。

上旬(米国):アップルiPhone新作発表会

上旬(米国):S&P500構成銘柄の定期入れ替え発表(月下旬に実施)

上旬(欧州):IFA(欧州最大の家電見本市)

4日(日本):日経平均株価の定期入れ替え銘柄発表

第2金曜日(日本):メジャーSQ

中旬:国連総会

中旬(台湾):SEMICON TAIWAN

中旬(米国):メタ・プラットフォームズ年次開発者会議

中旬(米国):FOMC(経済見通し公表)

中旬(ユーロ圏):ECB理事会

中旬(英国):英中銀会合

中旬(日本):日銀金融政策決定会合

中旬(日本):会社四季報・秋号発売(3月期企業の来期予想修正)

中旬:クラリベイト引用栄誉賞(ノーベル賞の登竜門とも言われる)

第3金曜日(米国):トリプルウィッチング

下旬(日本):東京ゲームショウ

下旬(日本):3月期決算企業の中間配当権利日

下旬(日本):配当再投資(主にパッシブファンドが将来に受け取る配当金を先回りして投資することで買い需要が発生)

下旬(米国):連邦政府暫定予算デッドライン(11〜12月もしくは年始までのつなぎ予算を決定することが多い)

後半(米国):S&P500が統計的に顕著に弱い時期

後半(日本):日経平均株価が統計的に弱い時期

月別イベント(10月) 【ひとことメモ】10月のS&P500は中央値ベースで概して強いですが、上下の変動がかなり大きく、有効なデータでマイナス9%〜プラス9%程度まで幅があります。9月下旬の弱さをどこまで引きずるかが焦点ですが、とりわけ株価が不調な年においては、決算前の米国投資信託の損出しに伴う売り需要が重なるケースがあるため、株価下落に拍車をかける懸念が強まります。米雇用統計は9月の新学期開始によって教職員(政府部門)の雇用が増える傾向にあります。非農業部門雇用者数が予想を上振れた際には、政府部門の増加を疑った方がいいでしょう。政府部門が強い一方、民間部門が弱ければ、数字ほど雇用情勢は良くないと解釈できます。

初旬(日本):下半期入りで国内金融機関の益出し売り

初旬(日本):日経平均株価構成銘柄の定期入れ替え実施

初旬(米国):9月分の労働省雇用統計、新学年開始で事業所調査の政府雇用者数(教職員)に増加傾向あり

上旬:ノーベル賞発表

中旬(ユーロ圏):ECB理事会

下旬(米国):同年7-9月期GDP速報値

下旬(中国):中央委員会第4回全体会議(4中全会、人事注目)

下旬(日本):日銀金融政策決定会合(展望レポート公表)

月末〜11月頭(日本):Japan Mobility Show(旧東京モーターショー)

月末(日本):TOPIXの浮動株比率の定期見直しに伴うリバランス

後半(日本):日経平均株価が統計的に弱い時期

月間(米国):投資信託の損出しに伴う売り需要(特に株価が不振の年に注意)

月間(中国):共産党大会(5年に一度、22・27・32年…)

月別イベント(11月) 【ひとことメモ】日米株式市場が季節的に強い月です。米国では大統領選挙と中間選挙のいずれかが2年に一度実施されるため、月上旬は警戒感が強いものの、選挙通過後に本格的に年末ラリーを意識していくことになります。月下旬には米国で感謝祭休暇があり閑散相場になることから、少しの材料でもマーケットが反応しやすくなりますので変動の大きさにはご注意ください。日本では3月企業の中間配当金再投資需要が翌月上旬まで続くため、株価に上昇圧力がかかりやすい傾向があります。

上旬(中国):全国人民代表大会常務委員会(財政政策等議論あり)

上旬(英国):イングランド銀行会合

第1火曜日(米国):米大統領選挙(4年に一度、20・24・28年…)もしくは米中間選挙(4年に一度、22・26・30年…)、なお第1火曜日が11月1日の場合は8日が選挙日になる。

上旬(米国):FOMC

下旬(日本):3月期企業中間配当金の再投資需要(12月上旬まで。主に個人およびアクティブファンド)

月間(日本):翌月の税制改正大綱に関わるリーク記事がちらほら

月間(日本):補正予算に向けた臨時国会召集(毎年秋頃)

第4木曜日(米国):感謝祭に伴う米市場休場と閑散相場

第4金曜日(米国):ブラックフライデー(米小売業の年末商戦)

下旬〜12月頭(米国):サイバーマンデー(米オンラインショッピングの大規模セール)

月末(米国):MSCIリバランス(感謝祭の日程によって前倒しに注意)

月別イベント(12月) 【ひとことメモ】12月は中銀会合がずらりと並ぶため忙しい月です。株式市場はとりわけ月後半のパフォーマンスが良好。ただ、米議会で与野党が拮抗し、新たなつなぎ予算の成立で手間取る場合には政府機関閉鎖リスクがマーケットの重しになります。日本株は「掉尾の一振」や「年末に買い、年始に売る」というアノマリーから月下旬の株式市場において短期的な上昇圧力がかかりやすいです。

上旬(中国):中央政治局会議(翌年の金融政策)

上旬(中国):中央経済工作会議(翌年の重点政策)

上旬:国際電子デバイス会議(IEDM)半導体の主要国際会議

上旬(米国):アマゾン・ウェブ・サービス(AWS)年次開発者会議

上旬(米国):S&P500構成銘柄の定期入れ替え発表(月下旬に実施)

上旬(中東):OPECプラス定例総会

第2金曜日(日本):メジャーSQ

第2金曜日(米国):ナスダック100入替銘柄発表

中旬(米国):FOMC(経済見通し公表)

中旬(日本):会社四季報・新春号発売

中旬(日本):日銀金融政策決定会合

中旬(ユーロ圏):ECB理事会

中旬(英国):イングランド銀行会合

第3金曜日(米国):トリプルウィッチング

下旬(日本):次年度政府予算案と税制改正大綱を閣議決定

下旬〜1月頭(米国):米連邦政府暫定予算デッドラインになることが多い

下旬(日本):「掉尾の一振(とうびのいっしん)」(機関投資家などが損出しした後のお化粧買いで株価に上昇圧力)

年末年始(日本):「年末に買い、年始に売る」(大発会の値上がりを利用した短期トレード)