米エヌビディアの決算を無難に通過し、マーケットはレイバーデー後の9月相場に突入します。季節性(シーズナリティ)に関する解説記事は別途アップしますが、基本的に9月は日米ともに株式市場が低調な時期であり、全体としては株価の調整が警戒されるでしょう。

そんな9月の第一週で注目したいイベントとして、この記事では米景況感指標、米雇用関連5指標、米ブロードコム決算を中心に取り上げました。その他、日本関連のイベントを含めて、お忙しい方向けに「1分まとめ」を冒頭に用意しましたので、ご活用いただけますと幸いです。

米国株式市場はレイバーデー後の相場が始まり、長期資金をはじめとしてマーケットに活気が戻ってくる時期ですが、サマーラリーで上昇した株への利確圧力に伴う相場の下げ転換に警戒。とはいえ9月上旬は統計的に底堅いというデータもあります(ただし、昨年はイレギュラーで上旬が弱く、下旬が強かった)。2週間後に開催されるFOMC前、ブラックアウト期間入り直前のFRB高官発言にも注目。ただ、ウォラー理事とボウマン副議長以外のメンバーは比較的タカ派なので、マーケットの利下げ期待の醸成は限定的。米雇用統計を見届けた後、FOMCを座して待つ体勢へ。

経済指標は米雇用関連5指標に注目。マーケットの視線は金曜夜の米労働省雇用統計に向いていますが、連邦・州・地方職員の統計信頼性が低下しており、民間統計であるADP雇用統計の方がむしろ重要性が高い状況です。市場予想はいずれも雇用者数の伸びは低調。ただ、低調であることそのものはマーケットも承知で、程よい減速なら9月FOMCでの0.25%利下げが確実。大幅悪化なら9月の季節性も相まって、株式市場に下げ圧力必至。

日本関連のイベントでは、2日の氷見野日銀副総裁発言と例年4日の日経平均構成銘柄入替発表、5日の毎月勤労統計調査に注目。氷見野副総裁発言は「経済・物価見通しがオントラックなら利上げ」以外の目立つ材料はなさそうですが、植田総裁や内田副総裁と共に基本的にはタカ派であるため、ドル円相場への短期的な円高圧力が予見されます。日経平均構成銘柄入替発表は、大和証券の予想によると新規採用銘柄がSHIFT、次点でシマノ、除外銘柄はトクヤマ、次点でカナデビア(旧日立造船)。新規採用銘柄は短期上昇に期待。毎月勤労統計調査はボーナス効果が薄れる中で伸びを維持出来るかが焦点。結果が良好ならマーケットの10月利上げ確率が高まり、為替には円高圧力、銀行株には短期的に上昇圧力がかかるでしょう。

以下、注目イベント3つ(米景況感、米雇用関連5指標、米ブロードコム決算)を取り上げて見どころを記します。

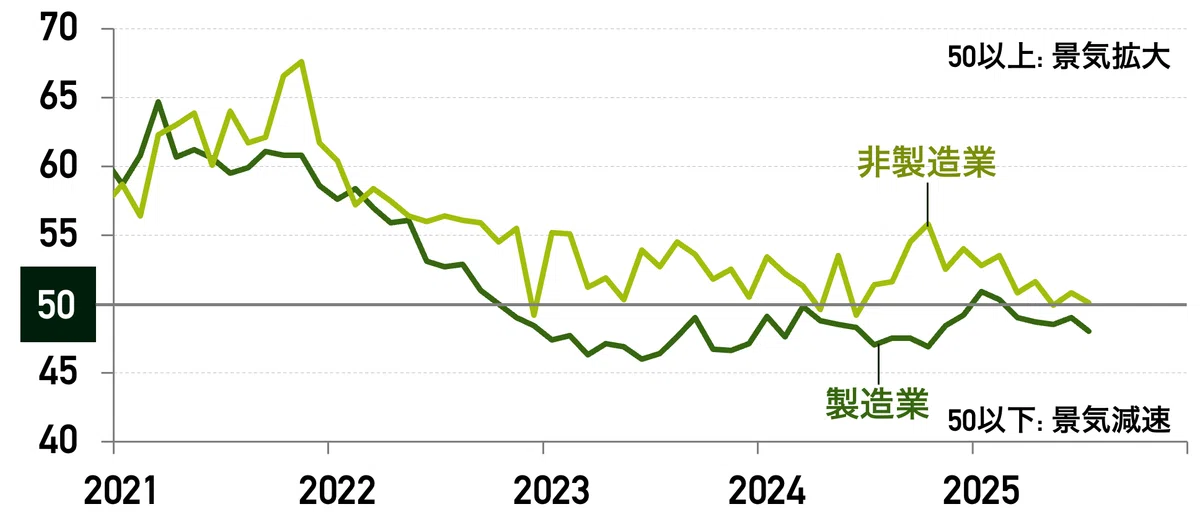

米国:経済指標 ■ ISM製造業・非製造業景気指数 米企業の景況感を幅広く集計したISM製造業・非製造業景気指数。市場予想は製造業が前回48.0から今回48.8へ、非製造業が前回50.1から今回50.5へそれぞれ小幅改善する見通しです。集計期間の8月全期間を振り返ると、米中関税協議の期日が90日延長された点は企業景況感に対してプラスに働くと見られます。類似指標であるS&Pグローバルの購買担当者景気指数PMIは、ISMよりも速報性が高いのですが、直近で発表された製造業の景況感がサプライズの大幅改善となり、米景気への安心感からドル高・米金利上昇をもたらしました。今回のISM製造業も仮に50超という予想大幅上振れとなれば、米経済の底堅さを印象づけることになるでしょう

https://assets.st-note.com/img/1756474235-vdZXETCA4bW0toVmhlO78scj.png?width=2000&height=2000&fit=bounds&quality=85

■ 雇用関連5指標 来週はJOLTS求人件数、チャレンジャー人員削減数、ADP雇用統計、失業保険統計、労働省雇用統計の雇用関連5指標の公表が相次ぎます。上記のISM製造業・非製造業にも雇用指数が含まれているので、厳密には7種類ですね。

JOLTS求人件数は前回743.7万件と低調さが続いているものの、先行指標であるIndeed求人件数がこのところ反発していることから目先は底堅い推移が期待されます。一方、雇用者数の先行指標となるチャレンジャー人員削減数は、前回7月分が6.2万人と前々回6月分の4.8万人から増加しており、雇用の緩み自体は継続しそうです。失業保険はリセッションの先行指標とされる継続受給件数が190万件後半で推移しており、ひとまず200万件台に乗らなければ、マーケットへのショックは限定的でしょう。

補足 チャレンジャー人員削減数は企業が発表したレイオフ計画の数値を指しますので先行性があるものの、あくまで「計画」である点に注意。

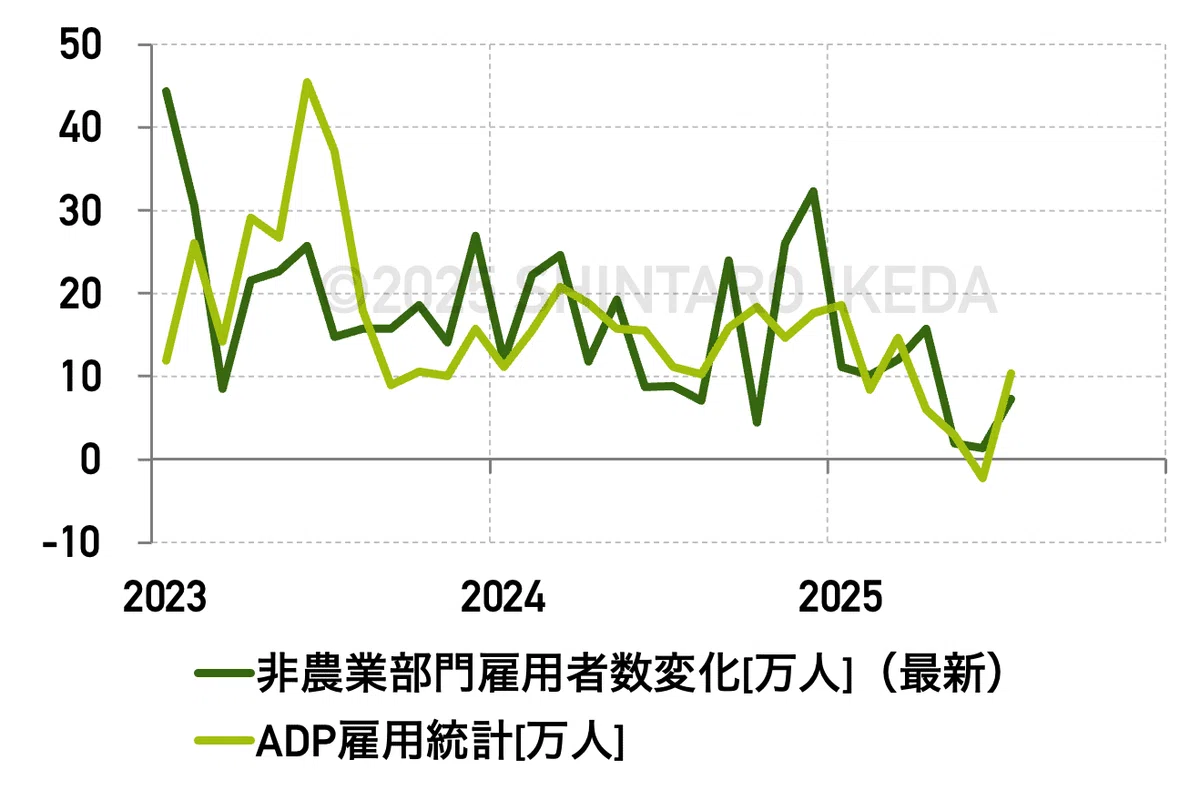

金曜日に発表される労働省雇用統計(前回の解説記事はこちら)は、市場予想では一般的に報道されるU-3失業率が4.3%(前回4.2%)、非農業部門雇用者数変化は7.8万人増(前回7.3万人増)と緩やかな減速が続く見通しです。ただ、失業率の中身を見るとトランプ政権による移民排除の動きから黒人・アフリカ系の失業率は上昇もしくは高止まりすると予想されますし、雇用者数変化もとりわけ政府部門の統計誤差が無視できないという課題を抱えています。そのため、民間動向を推し量るためには、木曜日に発表される民間指標であるADP雇用統計の重要性が高いでしょう。そのADP雇用統計は、前回10.4万人増から今回6.0万人増に伸びが減速する見通しであり、やはり雇用の全体像は弱いという状況が続きます。

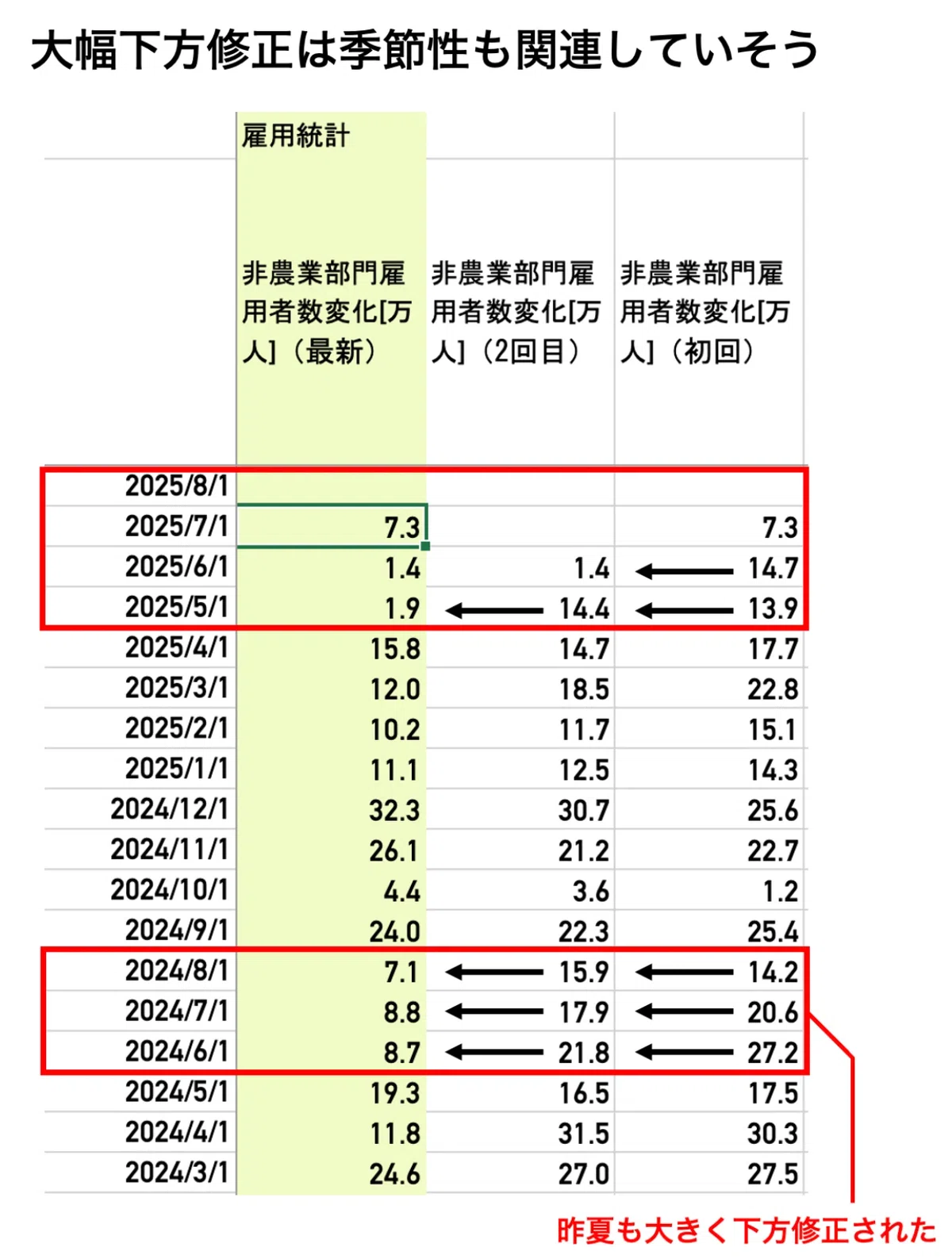

JOLTSが仮に良好な値になったとしても、労働省雇用統計の失業率上振れや雇用者数の伸び減速、あるいは以前こちらの記事で解説した通りに、前回・前々回分が更に下方修正されるといったリスクシナリオを念頭に置いておくと良いでしょう。

JOLTSが仮に良好な値になったとしても、労働省雇用統計の失業率上振れや雇用者数の伸び減速、あるいは以前こちらの記事で解説した通りに、前回・前々回分が更に下方修正されるといったリスクシナリオを念頭に置いておくと良いでしょう。

なお、ADP雇用統計には含まれず、かつ、労働省雇用統計の結果をバタつかせている政府雇用者数についてですが、こちらは今回も弱めの結果になるのではないかと予想されます。学期末シーズンに伴う教職員の増減が影響したことで6月分は強め、7月分はその反動で弱めになりましたが、速報ベースでは7月の反動減が限定的だったので、8月分に大きく反発するほどの力強さは期待できません。連邦政府職員も依然として減少傾向が続くでしょうから、政府職員全体で見ると弱めの数値が出ると予想されます。

https://assets.st-note.com/img/1756447697-VFBTvd6gewbpUtazZ4QRJI5X.png?width=2000&height=2000&fit=bounds&quality=85

もっとも、9月には季節性によって再び教職員の雇用が増えるため、10月頭に発表される労働省雇用統計は多少強めに出ると現時点から予想しておきます。つまり、今回の8月分雇用統計の結果は9月FOMCの利下げを後押しする材料になり、次回の9月分雇用統計の結果は10月FOMCでの利下げを慎重にさせる材料になるのでは?ということです。

これは、その間に行われる9月FOMC後の会見でパウエル議長が「データ次第」という姿勢を貫き、マーケットの利下げ期待が後退した状態で迎える10月頭の雇用統計で更に慎重材料が出るかもしれないということです。ここに、9月下旬の元々弱い季節性が重なりますので、短・中期で取引をされる方は念のため警戒しておくと良いでしょう。

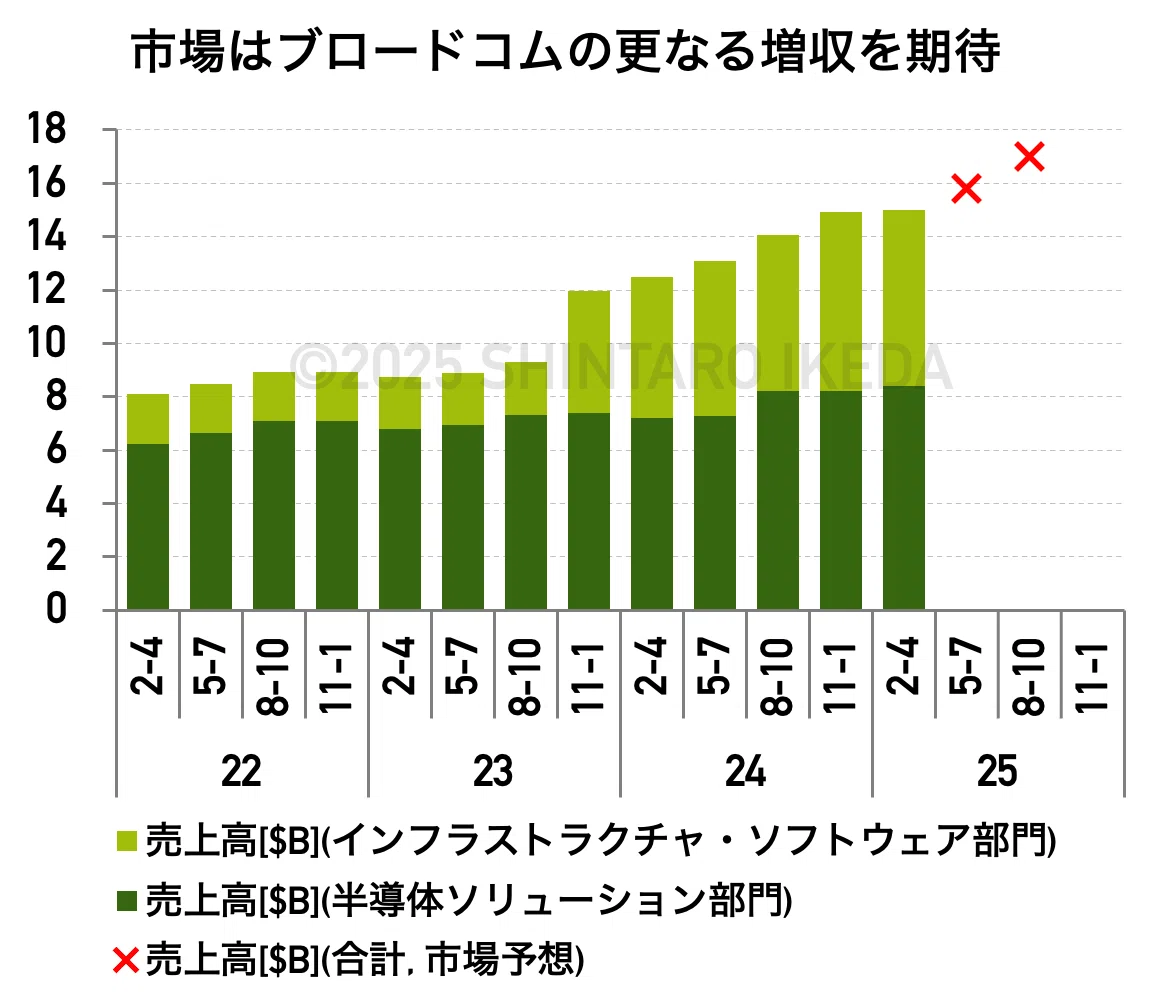

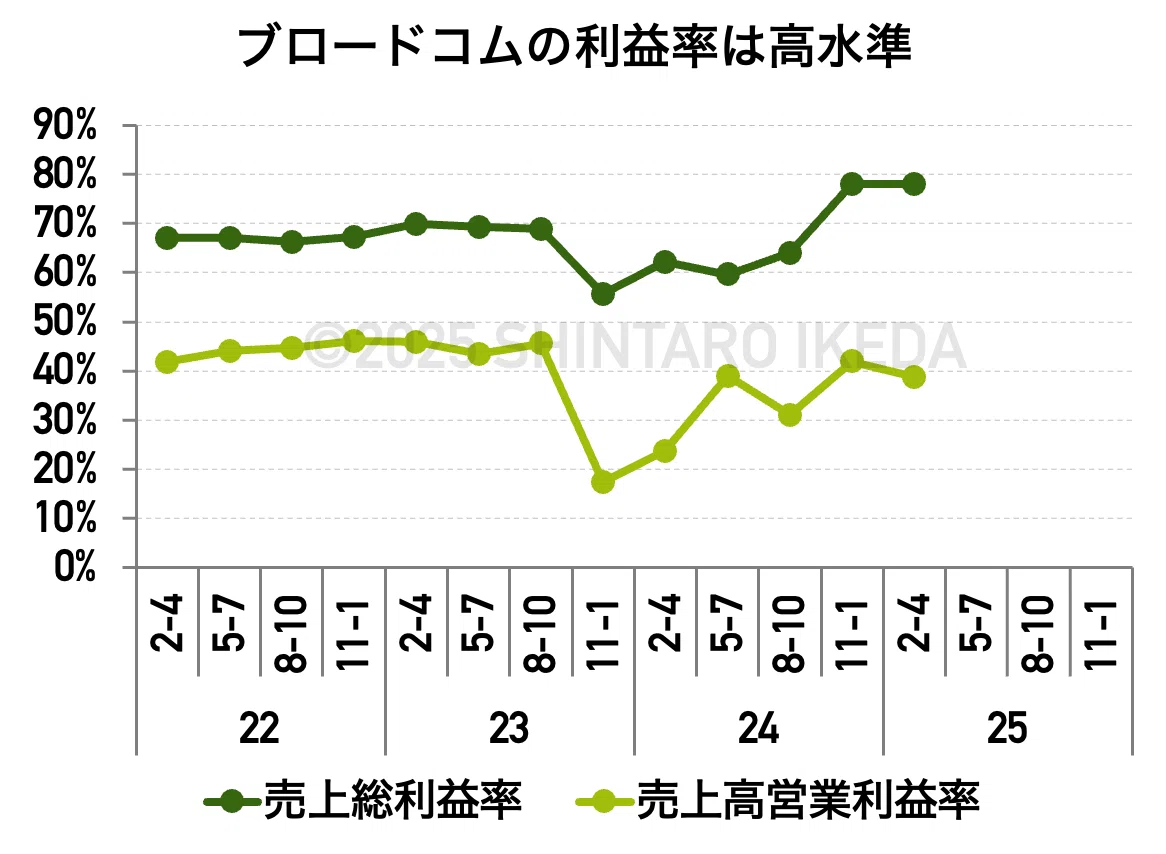

米国:企業決算 ブロードコム(AVGO) 5日(金)早朝に米半導体大手ブロードコムが25年5-7月期(Q3)決算を発表します。市場予想は次の通り2桁の増収増益です:

売上高:予$15.82B YoY+21.04%(前$15.00B) Non-GAAP EPS:予$1.66 YoY+38.3%(前$1.58)

一株利益(EPS)の伸びが売上高の伸びを上回っていますので、利益率が改善することを示唆しています。8-10月期見通しまで含めて市場はかなり強気の予想を示していることから、ブロードコムとしてはハードルが高い状況ですね。株価がどう反応するかは分かりませんが、業績そのものについては私としても同社の高い成長はまだまだ続くだろうと期待しています。

仮想化技術でソフトウェア大手のVMwareを買収して以降、強気の値上げにより一部の顧客から顰蹙を買っています・・・が、「それでもVMwareが必要」と言わせる製品競争力をもって業績は大きく伸びています。これも企業の強さです。金額ベース、利益率ベースの両方で業績が成長しているのでまさに理想のかたちと言えるでしょう。アルファベットと同様に営業キャッシュフローが安定している点も良好です。

もちろん、その辺りはマーケットも承知であり、関税ショックの急落から優に2倍を超える水準まで株価は回復しています。今年4月に100億ドル規模の自社株買い計画を発表したばかりであり、サプライズ材料には乏しいかもしれませんが、中長期的な視座では堅調な業績成長が確認できれば十分でしょう。市場コンセンサスでは、次会計年度となる26年10月期も20%以上の増収が期待されていますので、NEXTマグニフィセント・セブン(マグ7)の筆頭として引き続き注目されることは間違いありません。

同社は長らく通信用チップの主要顧客であるアップル依存が指摘されてきましたが(売上比率20%程度とされてきた)、最近では同社のネットワークテクノロジーをチップ間のデータ転送に転用し、それがグーグルやメタ、オープンAIなど自社でAI半導体を開発する企業から引く手あまたになっています。

個人的にも以前から同社のアップル依存は気になっていましたが(しかもアップルは脱ブロードコムを掲げているので尚更)、先日のエヌビディア決算解説記事で記載したように、これからはデータセンターというマクロと、チップというミクロの両方で「データを高速・大量に転送する」という需要が爆発的に伸びると予見されます。通信用チップ以外の成長余地が大きいと感じており、現在最も注目している企業です。

同社決算は市場全体に影響を与えるものではありませんが、レイバーデー後の相場で先陣を担う決算ですので、マーケットの買い意欲あるいは高値警戒感を確認する意味でも注目しておくと良いでしょう。

追記)既知の材料に懲りずにざわつく米半導体株 8月29日、アリババAI半導体開発ニュースとトランプ政権の韓国企業向け米半導体製造装置メーカー使用制限ニュースで米国半導体株が下落しました。前者は特にエヌビディアが、後者はアプライド・マテリアルズ、ラム・リサーチ、KLAの下落に関わるものです。

ただ、どちらのニュースも目新しさはありません。

まず、アリババに関しては「大して新しい材料ではない」というのが私の感想です。アリババが半導体開発をしていることは既知の情報で、その上でAI推論用チップを開発したと言っても量産化と動作の安定化にはまだ何重ものハードルがあり、多くの企業はそこで苦しんでいるからです。

AI半導体開発では一強のGoogle×ブロードコム陣営ですら10年以上の時を要し、マイクロソフトやアマゾンはいまだに上手くいっていない(既にモノは出来てますが競争力を持つほどではない)ことを考えると、アリババの事例は最初の一歩を踏み出せたということに過ぎません。そして、それ自体は時間の問題だったので意外性はないことから「新しい材料はない」という印象を持ちました。このニュースで右往左往するのは、元々半導体テクノロジーへの理解が乏しい投資家に限られるでしょう。

もし、今回のニュースが「アリババのAI半導体が推論用チップとして年間数十万規模で量産化され、歩留率も高く、更に動作も安定している」という内容であればエヌビディアの明確な脅威になったと思いますが、それでもエヌビディアの主要顧客である米国企業はアリババの半導体は使いませんので、脅威は中国市場と中東など第三国市場に限定されます。

次に後者の韓国企業向け規制ですが、こちらはサムスン電子とSKハイニクスの中国工場において、新たに米半導体製造装置メーカーの機械を納入する際に1件ごとに許可を得なければいけないという話です(一応、米インテルも規制強化の対象に含まれていますが、そもそも同社は今年に入ってから中国でのNANDメモリ向けウエハの製造事業をSKハイニクスに売却しているのであまり関係ないです)。

これまで特例で許可されていたものが、今回撤回されたという流れになります。ただ、既に稼働している機械のメンテナンス等は可能とのこと。また、1件1件許可を取れば形式上は納入できるとのこと(機器によっては事実上の納入禁止措置として扱われるかもしれませんが)。こちらも以前にお伝えしたとおりですね。今回はTSMCこそ入っていませんでしたが、ニュースの内容は既知です。

これによって米半導体製造装置メーカーのビジネス機会が限定されるのでは?という懸念から、アプライド・マテリアルズ等の株価が下落したという構図になります。初出の時にも株価が下落していたので、同じニュースで2回下落したということになりますね。

一方、米メーカーの受け皿として東京エレクトロンやSCREEN等が恩恵を受けるのでは?という見方もありますが、そもそも米国の規制における抜け道を日本企業がスルスルと通れるか?というと疑問です。あくまで要請レベルにはなりますが、米国が蘭ASMLに対して「中国向けにEUV露光装置を売るな!」と言っているように、東京エレクトロンらも何かしら圧力を受けると考えるのが自然だと思います。基本的に日米蘭の半導体製造装置メーカー株全般に悪いニュースですし、アリババよりも短い時間軸で悪いニュースと言っていいでしょう。

もっとも、これは米韓、米台の協議ありきの話なので、日本の半導体製造装置メーカーまで話が及ぶのはもう少し時間的なラグが生じると思います。トランプ政権もやると言ったり、やらないと言ったり二転三転するのが普通になってしまっているので、こればかりは続報を待つほかありません。私のnoteでも継続的に取り上げます。

以上、来週の相場見通しでした。参考になれば幸いです。